تتمثل أسس القاعدة الفكرية المتكاملة للأعمال المصرفية في الإسلام

# القرآن الكريم

# السنة النبوية

# اجتهاد الصحابة والتابعين وتابعي التابعين، ومن بعدهم

وقد مثلت الأسس السابقة الأصول التشريعية والإطار الفكري والتطبيقي وكونت مناهج للبحث و الدراسة والاستباط

#الاقتصاد_الإسلامي

# القرآن الكريم

# السنة النبوية

# اجتهاد الصحابة والتابعين وتابعي التابعين، ومن بعدهم

وقد مثلت الأسس السابقة الأصول التشريعية والإطار الفكري والتطبيقي وكونت مناهج للبحث و الدراسة والاستباط

#الاقتصاد_الإسلامي

كان للإسلام دورة في تصحيح عقيدة العرب، والتي عرفت تمثير الأموال في التجارة طريق المضاربة، والاقراض بالربا، فأقرهم على الأولى، وحرم الثانية بالتدريج، ولاشك أن الإيداع الذي عرف في الجاهلية والإسلام كان نوعاً من الحفظ الذي يلتزم فيه المؤتمن برد عين ما تسلمه

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

من النماذج الملهمة: ودائِع الزبير بن العوام، حيث كان من الرجال المقصودين لحفظ المال، وكان ذا فطنه ودراية، فلم يكن يأخد الأموال ليبقيها عنده، بل كان يأخذها كقرض محققاً بذلك حرية التصرف بالمال، وإعطاء ضمان لصاحب المال باعتبار الضمان في ذمة المقترض

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

إن البعد الجديد الذي أضفته سيرة الزبير أنه قام بإجراء التحويلات وأوامر الدفع إلى عدد من حواضر الدولة الإسلامية، وهذا النوع من الممارسات المصرفية مثلت لب الأعمال آنذاك، و يمكن القول أنها سبقت ممارسات القرن الثاني عشر ميلاي في البندقية كما أشار إليها الباحثون

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

من النماذج الأخرى:

- صكوك مروان بن الحكم

- تحاويل ابن العباس وابن الزبير

- أوامر الدفع من سيف الدولة الحمداني

- مصارفة العملات

- ظهور الأوراق التجارية، وتمثل ازدهار النشاط المصرفي في:

1-قيامها بالأنشطة التقليدية كوزن النقود و تحديد قيمتها

يتبع

- صكوك مروان بن الحكم

- تحاويل ابن العباس وابن الزبير

- أوامر الدفع من سيف الدولة الحمداني

- مصارفة العملات

- ظهور الأوراق التجارية، وتمثل ازدهار النشاط المصرفي في:

1-قيامها بالأنشطة التقليدية كوزن النقود و تحديد قيمتها

يتبع

2- قيام الصيارفة بمعاونة الحكومات في صرف رواتب عمالها وموظفيها

3- قبول الصيارفة للقيام بأعمال مستحدثة مثل إصدار الصكوك وتحرير السفاتج ورقاع الصيارفة التي ساعدت في تيسير حركة النشاظ التجاري بتيسير نقل الأموال

إن ظهورها دليل واضح على أسبقية الحضارة الإسلامية

#الاقتصاد_الإسلامي

3- قبول الصيارفة للقيام بأعمال مستحدثة مثل إصدار الصكوك وتحرير السفاتج ورقاع الصيارفة التي ساعدت في تيسير حركة النشاظ التجاري بتيسير نقل الأموال

إن ظهورها دليل واضح على أسبقية الحضارة الإسلامية

#الاقتصاد_الإسلامي

- مدارس الصيارفة: استمر المسلمون في تطوير ممارسة الأعمال المصرفية؛ حيث كان للمهنة أسس وقواعد يجب مراعاتها ومنها فهم أسس الصرف ودراسة ما كُتب بشأنه قبل أن يؤدن لهم بممارسة المهنة.

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

إن الفن المصرفي قد وصل إلي مستوى المهنة المتكاملة الأبعاد في ظل وجود:

- نظام تشريعي محكم القواعد والأحكام

-نظام قضائي قوي في تطبيق أحكام الشريعة

- صيارفة معترف بهم يحترفون العمل كمهنة

- لهم مكاتب ووكالات في بلادهم و مراسلين في الحواضر الإسلامية

يتبع

#الاقتصاد_الإسلامي

- نظام تشريعي محكم القواعد والأحكام

-نظام قضائي قوي في تطبيق أحكام الشريعة

- صيارفة معترف بهم يحترفون العمل كمهنة

- لهم مكاتب ووكالات في بلادهم و مراسلين في الحواضر الإسلامية

يتبع

#الاقتصاد_الإسلامي

-نماذج من الأوراق التجارية والمصرفية التي استقر التعامل بها: رقاع الصيارفة • الصكوك أو الصكاك •السفاتج

- أداء مجموعة من الخدمات المصرفية مثل حفظ الودائع والتحاويل واستبدال النقود وصرف الرواتب و تقديم الشورة، إصدار أومر دفع وتحصيل سفاتج وسداد قيمة الصكوك

#الاقتصاد_الإسلامي

- أداء مجموعة من الخدمات المصرفية مثل حفظ الودائع والتحاويل واستبدال النقود وصرف الرواتب و تقديم الشورة، إصدار أومر دفع وتحصيل سفاتج وسداد قيمة الصكوك

#الاقتصاد_الإسلامي

يُلاحظ أن نقاط البداية التي يشير إليها مؤرخو الغرب كانت في الأندلس، وإيطاليا 1587م -1157م ، وهمت بالفعل كانتا نقاط التقاء الحضارة الإسلامية العربية مه أوروبا تجارياً وثقافياً، وهما من أول المناطق التي تأثرت بمعطيات الحضارة القادمة من الشرق

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

النموذج الأوروبي إلى البلدان الإسلامية

• اكتمل النموذج بعد ظهور بنك انجلترا عام 1694م

• مع تكرار النموذج في أنحاء أوروبا إلا أن الملاحظ أن هذا النموذج قد فك ارتباطه الفكري بالمفاهيم الكنيسية القائمة على تحريم أي كسب عن طريق الربا، أي تحررت من القيود

#الاقتصاد_الإسلامي

• اكتمل النموذج بعد ظهور بنك انجلترا عام 1694م

• مع تكرار النموذج في أنحاء أوروبا إلا أن الملاحظ أن هذا النموذج قد فك ارتباطه الفكري بالمفاهيم الكنيسية القائمة على تحريم أي كسب عن طريق الربا، أي تحررت من القيود

#الاقتصاد_الإسلامي

هناك مجموعة من المواقف العملية الإضافية قد ساهمت عبر مدى زمني في تدعيم هذا الإتجاه:

- الاجتراء من الرؤساء على انتهاك تحريم الكنيسة للربا بشكل علني

- إباحة استثمار أموال القصر بالربا بإذن من القاضي

- احتضان الثورة الفرنسية للمذهب المعارض

#الاقتصاد_الإسلامي

- الاجتراء من الرؤساء على انتهاك تحريم الكنيسة للربا بشكل علني

- إباحة استثمار أموال القصر بالربا بإذن من القاضي

- احتضان الثورة الفرنسية للمذهب المعارض

#الاقتصاد_الإسلامي

إن تبلور هذه النمذجة المؤسسية ومنها البنوك، قد صاحبة التوسع الجغرافي والحركات الاستعمارية خلال القرنين التاسع عشر والعشرين، بعد تدهور الخلافة العثمانية ثم انهيارها في أوائل القرن العشرين

يتبع

#الاقتصاد_الإسلامي

يتبع

#الاقتصاد_الإسلامي

إن السيطرة العسكرية مقدمة على السيطرة الاقتصادية والمالية، وقد يحدث العكس أحيانا في بعض الدول؛ و يلاحظ ذلك من خلال عملية افتتاح فروع للمصارف الأوروبية في البلاد الإسلامية، ومن ذلك البنك الإنجليزي المصري ، البنك الامبراطوري العثماني، وغيرهم

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

هكذا أصبح وجود البنوك بالنموذج الغربي حقيقة قائمة في البلدان الإسلامية إما بكونها فروعاً لبنوك أجنبية، أو بنوك وطنية مشتركة بين الأجانب والأقليات غير المسلمة، وأن إنشاء البنك على أساس ربوي أمر لا مفر منه حتى من رؤوس الأموال الوطنية

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

يؤكد البحث أن الاتجاهات الفكرية احتفظت بقوتها، و يمكن تلخيصها وعرضها كما يأتي:

1- كل أعمال البنوك حلال ولا تتعارض مع الشريعة الإسلامية واعتنق هذا الرأي " مؤسسو بنك مصر " وقد تعلق القول بعدة آراء ضعيفة متجاهلة آراء الفقهاء، قائلين أن الربا هو الأضعاف المضاعفة

#الاقتصاد_الإسلامي

1- كل أعمال البنوك حلال ولا تتعارض مع الشريعة الإسلامية واعتنق هذا الرأي " مؤسسو بنك مصر " وقد تعلق القول بعدة آراء ضعيفة متجاهلة آراء الفقهاء، قائلين أن الربا هو الأضعاف المضاعفة

#الاقتصاد_الإسلامي

2-أعمال البنوك حرام لكنها ضرورة، واستند القول إلى أن الضرورات تبيح المحظورات، وملخصه؛ أنهم يجيزون إنشاء البنوك وقيامها بالصورة المعتادة، رغم أن بعض أعمالها حرام

3- أعمال البنوك ضرورة، لكن الربا ليش ضرورة لتشغيل البنوك

#الاقتصاد_الإسلامي

3- أعمال البنوك ضرورة، لكن الربا ليش ضرورة لتشغيل البنوك

#الاقتصاد_الإسلامي

ينص الاتجاه الثالث على أن الفقه الإسلامي يمتلك من العقود الشرعية ما يعين في صياغة تصور جديد لممارسة البنك لوظيفته دون الوقوع في محظور شرعي، وأن مجالات الاستثمار الحلال فيما متسع كبير من خلال عقود المضاربة والشركات وغيرها

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

إن طبيعة المناخ السياسي والإجتماعي آنذاك مهد لدعم الاتجاهين الأول والثاني، إلا أن الإتجاه الثالث قد عبر عن نفسه فكراً وعملاً بطريقة واضحة ومؤثرة، ويتضح ذلك من خلال فتوى الديار المصرفية منذ مطلع القرن العشرين، ومنها فتوى 1943م أن الفوائد البنكية من الربا المحرم

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

إن فترة الأربعينات، لم تشهد دراسة حول المصارف الإسلامية إلا أنها شهدت تحليلاً اقتصادياً لأعمال البنوك القائِمة من جانبين هما التعامل بالربا، وملكتيها لأجانب ولأقليات غير مسلمة، ومافي ذلك من تكريس للتبعية وتقوية النفوذ الأجنبي

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

شهدت فترة الخمسينات وبداية الستينات نمواً كبيراً للاتجاه الثالث، نتيجة بعض الجهود المنظمة منها :

• انعقاد أسبوع الفقه الإسلامي في باريس 1951م، وقدمت فيه دراسة قيمة عن الربا

• انعقاد حلقة الدراسات الإجتماعية للدول العربية- دمشق1952م بالتعاون مع الجامعة العربية والأمم المتحدة

• انعقاد أسبوع الفقه الإسلامي في باريس 1951م، وقدمت فيه دراسة قيمة عن الربا

• انعقاد حلقة الدراسات الإجتماعية للدول العربية- دمشق1952م بالتعاون مع الجامعة العربية والأمم المتحدة

وقد نوقشت فيها عدة بحوث أبرزها " الزكاة كمؤسسة إسلامية لتحقيق الضمان الإجتماعي للشيخ محمد أبو زهرة.

• دراسات ملك بن نبيي وعبدالقادر عودة وسيد قطب 1950م، محمد أبو زهرة 1960، علي الخفيف، عبدالكريم الخطيب 1961م د.عيسى عبدة، أبو الحسن الندوي وغيرهم

• دراسات ملك بن نبيي وعبدالقادر عودة وسيد قطب 1950م، محمد أبو زهرة 1960، علي الخفيف، عبدالكريم الخطيب 1961م د.عيسى عبدة، أبو الحسن الندوي وغيرهم

•دراسات محمد عريز " باكستان ، 1955- 1958م عن " الإطار العام للبنوك بلا فوائد، ومحمد حميد الله بلاكستان ولندن" اقتراح بإنشاء صندوق نقد إسلامي 1955م، وعن " بنوك القرض بدون ربا " عام 1962م

يتبع

يتبع

•إقامة مشروع بنوك الإدخار المحلية"مصر"، ويعتبر أول محاولة تطبيقية في العالم الإسلامي لبنك بلا فوائد، افتتح عام 1963م، و توقف نشاطه الذي يمارس من غير فوائد عام 1968م، حيث تم إخضاعه لإشراف البنوك العادية

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

| نشأة المصارف الإسلامية وتطورها

• إن بناء التصور الفكري للمصارف الإسلامية لا يتعلق بفكر شخص بعينه، بس هي مجموعة من الإسهامات المشتركة المساهمة في هذا التطور، ومنها ما ورد في فترة الخمسينات والستينات؛ من منظور الفكر المصرفي الإسلامي

#الاقتصاد_الإسلامي

• إن بناء التصور الفكري للمصارف الإسلامية لا يتعلق بفكر شخص بعينه، بس هي مجموعة من الإسهامات المشتركة المساهمة في هذا التطور، ومنها ما ورد في فترة الخمسينات والستينات؛ من منظور الفكر المصرفي الإسلامي

#الاقتصاد_الإسلامي

• انقسمت هذه المرحلة إلى مرحلتين:

1- مرحلة التأسيس 1965-1976م

2- مرحلة الانتشار 1977م وما بعدها

تمثلت أهم القضايا الرئيسية للمرحلة الأولى:

• التكييف الشرعي لكل معاملة من معاملات البنوك

• كيفية عمل البنوك دون الاستناد لسعر الفائدة

يتبع

#الاقتصاد_الإسلامي

1- مرحلة التأسيس 1965-1976م

2- مرحلة الانتشار 1977م وما بعدها

تمثلت أهم القضايا الرئيسية للمرحلة الأولى:

• التكييف الشرعي لكل معاملة من معاملات البنوك

• كيفية عمل البنوك دون الاستناد لسعر الفائدة

يتبع

#الاقتصاد_الإسلامي

•طرح تصورات لنموذج البنك الإسلامي، منها نموذج النجار، ونموذج صديقي

•إعداد نظام أساسي لبنك إسلامي

ويتمثل الإطار المؤسسي لهذه المرحلة

_بنوك الإدخار المحلية 63-1967م

_بنك ناصر الإجتماعي 1971م

_بنك دبي الإسلامي1975م

_بنك الإسلامي للتنمية 1976م

#الاقتصاد_الإسلامي

•إعداد نظام أساسي لبنك إسلامي

ويتمثل الإطار المؤسسي لهذه المرحلة

_بنوك الإدخار المحلية 63-1967م

_بنك ناصر الإجتماعي 1971م

_بنك دبي الإسلامي1975م

_بنك الإسلامي للتنمية 1976م

#الاقتصاد_الإسلامي

أما أبرز المساهمات في مرحلة التأسيس:

• قرارات مجمع البحوث الإسلامية1965م

•بحوث د. محمد عبدالله العربي

•بحوث د. مصطفى الهمشري

•بحوث د. محمد نجاة صديقي

•بحوث د.عيسى عبدة

•بحوث د.أحمد النجار

•بحوث د.غريب الجمال

#الاقتصاد_الإسلامي

• قرارات مجمع البحوث الإسلامية1965م

•بحوث د. محمد عبدالله العربي

•بحوث د. مصطفى الهمشري

•بحوث د. محمد نجاة صديقي

•بحوث د.عيسى عبدة

•بحوث د.أحمد النجار

•بحوث د.غريب الجمال

#الاقتصاد_الإسلامي

•بحوث أ.أحمد باقر الصدر

•الدراسة المصرية لإقامة نظام العمل في البنوك الإسلامية 1972م

• بحوث المؤتمر الأول للاقتصاد الاسلامي 1967م

وقد تحققت خلال هذه المرحلة 4 نتائج:

_ حسم قضية حرمة الفوائد الثابتة في المعاملات المصرفية

يتبع

#الاقتصاد_الإسلامي

•الدراسة المصرية لإقامة نظام العمل في البنوك الإسلامية 1972م

• بحوث المؤتمر الأول للاقتصاد الاسلامي 1967م

وقد تحققت خلال هذه المرحلة 4 نتائج:

_ حسم قضية حرمة الفوائد الثابتة في المعاملات المصرفية

يتبع

#الاقتصاد_الإسلامي

_طرح الباحثين لتصورات متكاملة حول أسس العمل في المصارف الإسلامية

_إنشاء أكثر من نموذج تطبيقي لبنك إسلامي متكامل تتوفر فيه كل أو أغلب خصائص المصرف الإسلامي

- تقديم قوة دفع كبيرة لمواصلة الجهود البحثية ولنشر التطبيقات للمصارف الإسلامية #الاقتصاد_الإسلامي

_إنشاء أكثر من نموذج تطبيقي لبنك إسلامي متكامل تتوفر فيه كل أو أغلب خصائص المصرف الإسلامي

- تقديم قوة دفع كبيرة لمواصلة الجهود البحثية ولنشر التطبيقات للمصارف الإسلامية #الاقتصاد_الإسلامي

مختصر نموذج د.أحمد النجار :

1- المراجع: بنوك بلا فوائد / المدخل إلى النظرية الاقتصادية في المنهج الإسلامي/ منهج الصحوة الإسلامية

2- الإفتراضات التي يقوم عليها النموذج:

الدين هو المحدد للسلوك/ النقود سلاح مهم.

يتبع

#الاقتصاد_الإسلامي

1- المراجع: بنوك بلا فوائد / المدخل إلى النظرية الاقتصادية في المنهج الإسلامي/ منهج الصحوة الإسلامية

2- الإفتراضات التي يقوم عليها النموذج:

الدين هو المحدد للسلوك/ النقود سلاح مهم.

يتبع

#الاقتصاد_الإسلامي

3- الهدف: تعبئة الجماهير الإسلامية لتشارك مشاركة إيجابية في عملية تكوين رأس المال من خلال:

_التربية الادخارية: إرشاد الأفراد إلى طرق إنفاق دخولهم

_التربية الائتمانية: تدريب الأفراد على حسن استخدام القروض

_التغلب على أية صعوبات تعترض نشاط الاستثمار

يتبع

#الاقتصاد_الإسلامي

_التربية الادخارية: إرشاد الأفراد إلى طرق إنفاق دخولهم

_التربية الائتمانية: تدريب الأفراد على حسن استخدام القروض

_التغلب على أية صعوبات تعترض نشاط الاستثمار

يتبع

#الاقتصاد_الإسلامي

4- الأسس والمبادئ:

_ اللامركزية: اجتماع مجموعة اعتبارات نفسية واقتصادية واجتماعية وفنية للأخذ بهذا المبدأ.

_المشاركة: البديل الممكن عن سعر الفائدة هو المشاركة

5- الحسابات الرئيسية للبنك وهي الحسابات التي تعطي مختلف الدوافع والاتجاهات وتشمل:

يتبع

#الاقتصاد_الإسلامي

_ اللامركزية: اجتماع مجموعة اعتبارات نفسية واقتصادية واجتماعية وفنية للأخذ بهذا المبدأ.

_المشاركة: البديل الممكن عن سعر الفائدة هو المشاركة

5- الحسابات الرئيسية للبنك وهي الحسابات التي تعطي مختلف الدوافع والاتجاهات وتشمل:

يتبع

#الاقتصاد_الإسلامي

_ الحسابات: الإدخار /الاستثمار بالمشاركة/ صندوق الخدمة الإجتماعية.

_ القروض: قروض حسنة غير استثمارية/ قروض استثمارية(مشاركة) أي يشارك البنك في رأس المال طبقاً لمبدأ الغنم بالغرم

يتبع

#الاقتصاد_الإسلامي

_ القروض: قروض حسنة غير استثمارية/ قروض استثمارية(مشاركة) أي يشارك البنك في رأس المال طبقاً لمبدأ الغنم بالغرم

يتبع

#الاقتصاد_الإسلامي

6- محددات النموذج:

_تقوم على أسس محلية وتتبع سياسة ادخارية وائتمانية

_مراعاة الاعتبارات النفسية في تنمية الوعي الادخاري عن طريق استثمار الودائع

- علاقات قوية ومتينة بين البنك والسلطات المحلية

#الاقتصاد_الإسلامي

_تقوم على أسس محلية وتتبع سياسة ادخارية وائتمانية

_مراعاة الاعتبارات النفسية في تنمية الوعي الادخاري عن طريق استثمار الودائع

- علاقات قوية ومتينة بين البنك والسلطات المحلية

#الاقتصاد_الإسلامي

مختصر نموذج د.محمد نجاة صديقي

1- الأبحاث: لماذا المصارف الإسلامية/ بنوك بلا فوائد

2- افتراضات أساسية:

_البنك الإسلامي يقدم خدمات أساسية بدونها لا يقوم اقتصاد حديث

_اتفاق بين العلماء أن المصارف تقوم بمهمتها بدون فائدة

يتبع

#الاقتصاد_الإسلامي

1- الأبحاث: لماذا المصارف الإسلامية/ بنوك بلا فوائد

2- افتراضات أساسية:

_البنك الإسلامي يقدم خدمات أساسية بدونها لا يقوم اقتصاد حديث

_اتفاق بين العلماء أن المصارف تقوم بمهمتها بدون فائدة

يتبع

#الاقتصاد_الإسلامي

_نجاح المصرف اللاربوي مضمون فقط في البلدان التي يحرم فيها التعامل بالفائدة

3- الفكرة العامة:

يقوم على عقود المضاربة:

_يدخل المودعون في شكل عقود مضاربة فردية مع البنك يوافقون فيها على المشتركة فيما يتحقق من ربح، ومايحدث من خسارة

يتبع

#الاقتصاد_الإسلامي

3- الفكرة العامة:

يقوم على عقود المضاربة:

_يدخل المودعون في شكل عقود مضاربة فردية مع البنك يوافقون فيها على المشتركة فيما يتحقق من ربح، ومايحدث من خسارة

يتبع

#الاقتصاد_الإسلامي

_ يقوم البنك بتقديم رأس المال المنظمين وأصحاب المشروعات على أساس المضاربة

_ يقدم البنك الخدمات مقابل أتعاب محددة، ويقبل الودائع في الحسابات الجارية متعهداً بدفعها عند الطلب

4- أعمال البنك:

_خدمات بأجر: تقدم نظير أجر أو عمولة، و تمثل مصدر ربح للبنك

يتبع

#الاقتصاد_الإسلامي

_ يقدم البنك الخدمات مقابل أتعاب محددة، ويقبل الودائع في الحسابات الجارية متعهداً بدفعها عند الطلب

4- أعمال البنك:

_خدمات بأجر: تقدم نظير أجر أو عمولة، و تمثل مصدر ربح للبنك

يتبع

#الاقتصاد_الإسلامي

_استثمار الأموال: المضاربة هي صيغة التوظيف الرئيسية

_قبول الأموال: على شكل حساب مضاربة وفيها يشارك أصحابها في الربح المحقق، وحساب قرض تحت الطلب

_الخدمات المجانية: يقدم قروض قصيرة الأجل بدون تعويض، و تتوقف على حجم أرصدة الأموال المودعة في حسابات القرض

#الاقتصاد_الإسلامي

_قبول الأموال: على شكل حساب مضاربة وفيها يشارك أصحابها في الربح المحقق، وحساب قرض تحت الطلب

_الخدمات المجانية: يقدم قروض قصيرة الأجل بدون تعويض، و تتوقف على حجم أرصدة الأموال المودعة في حسابات القرض

#الاقتصاد_الإسلامي

2- مرحلة الانتشار 1977م ومابعدها:

شهدت هذه المرحلة انتشار كبير في أعداد المصارف الإسلامية، وفروع للمعاملات الإسلامية في المصارف التقليدية

• تتمثل القضايا الرئيسة لهذه المرحلة

_ استثمار الودائع المتدفقة

_السيولة

_مشكلات النمو والتوسع

يتبع

#الاقتصاد_الإسلامي

شهدت هذه المرحلة انتشار كبير في أعداد المصارف الإسلامية، وفروع للمعاملات الإسلامية في المصارف التقليدية

• تتمثل القضايا الرئيسة لهذه المرحلة

_ استثمار الودائع المتدفقة

_السيولة

_مشكلات النمو والتوسع

يتبع

#الاقتصاد_الإسلامي

_العلاقات مع البنوك المركزية، والمختلفة، والعالمية

_كيفية عمل النظام النصرفي ككل

• الإطار المؤسسي

- أكثر من مائة مصرف

- الاتحاد الدولي للبنوك الإسلامية

- المعاهد والمراكز البحثية والتدريبية

- شركات استثمار وتمويل إسلامية

يتبع

#الاقتصاد_الإسلامي

_كيفية عمل النظام النصرفي ككل

• الإطار المؤسسي

- أكثر من مائة مصرف

- الاتحاد الدولي للبنوك الإسلامية

- المعاهد والمراكز البحثية والتدريبية

- شركات استثمار وتمويل إسلامية

يتبع

#الاقتصاد_الإسلامي

- فروع المعاملات الإسلامية للبنوك التقليدية

- أسلمة النظام المصرفي في عدة دول

- صدور قوانين خاصة لأعمال المصرفية الإسلامية في عدة دول

•أبرز المساهمات:

_ الموسوعة العلمية والعملية للبنوك الإسلامية

_بحوث المؤتمر العالمي الثاني للإقتصاد الإسلامي

يتبع

#الاقتصاد_الإسلامي

- أسلمة النظام المصرفي في عدة دول

- صدور قوانين خاصة لأعمال المصرفية الإسلامية في عدة دول

•أبرز المساهمات:

_ الموسوعة العلمية والعملية للبنوك الإسلامية

_بحوث المؤتمر العالمي الثاني للإقتصاد الإسلامي

يتبع

#الاقتصاد_الإسلامي

_بحوث ندوات المراكز البحثية في الاقتصاد الإسلامي

_بحوث الماجستير والدكتوراة في المصارف الإسلامية

_ فتاوى هيئات الرقابة الشرعية في المصارف الإسلامية

-مؤلفات في المصارف الإسلامية

• متغيرات معتبرة:

_اعتبار الرقابة الشرعية في عمل المصارف الإسلامية

يتبع

#الاقتصاد_الإسلامي

_بحوث الماجستير والدكتوراة في المصارف الإسلامية

_ فتاوى هيئات الرقابة الشرعية في المصارف الإسلامية

-مؤلفات في المصارف الإسلامية

• متغيرات معتبرة:

_اعتبار الرقابة الشرعية في عمل المصارف الإسلامية

يتبع

#الاقتصاد_الإسلامي

_إنشاء اتحاد دولي للمصارف الإسلامية

_الاهتمام بتدريب القوى البشرية لحمل مسؤولية العمل بالمصارف الإسلامية والعمل على تنميتها وقد أنشئت عدة مراكز تدريبية في هذه الفترة

_عقد اجتماعات دورية بين المسؤولين في البنوك

_إنشاء مجموعات في المصرفية الإسلامية

#الاقتصاد_الإسلامي

_الاهتمام بتدريب القوى البشرية لحمل مسؤولية العمل بالمصارف الإسلامية والعمل على تنميتها وقد أنشئت عدة مراكز تدريبية في هذه الفترة

_عقد اجتماعات دورية بين المسؤولين في البنوك

_إنشاء مجموعات في المصرفية الإسلامية

#الاقتصاد_الإسلامي

| الأساس الفكري لوظيفة البنك الإسلامي

تبين من الاطلاع على كتابات المفكرين أنها تحمل3آراء:

1-البنك مضارب في مضاربة ثنائية

2-البنك مضارب في مضاربة ثلاثية

3-البنك أشبه بالجعيل في إطار عقد الجعالة

-إن التفصيل في الآراء يستوجب النظر في تكييف التجاري منها أولاً

#الاقتصاد_الإسلامي

تبين من الاطلاع على كتابات المفكرين أنها تحمل3آراء:

1-البنك مضارب في مضاربة ثنائية

2-البنك مضارب في مضاربة ثلاثية

3-البنك أشبه بالجعيل في إطار عقد الجعالة

-إن التفصيل في الآراء يستوجب النظر في تكييف التجاري منها أولاً

#الاقتصاد_الإسلامي

تكييف وظيفة البنك التجاري

• البنك:هو المؤسسة التي تقوم بصفة معتادة بقبول الودائع وتقديم قروض للغير

• يعتبر ممارسة وتقديم الخدمات المصرفية والمالية وظيفة تطويرية للبنوك

يتبع

#الاقتصاد_الإسلامي

• البنك:هو المؤسسة التي تقوم بصفة معتادة بقبول الودائع وتقديم قروض للغير

• يعتبر ممارسة وتقديم الخدمات المصرفية والمالية وظيفة تطويرية للبنوك

يتبع

#الاقتصاد_الإسلامي

•تعتبر وديعة البنوك التجارية أشبه بالقرض، •لأنها مضمونة الرد إلى المقرض بأصله، إذ تعتبر يد ضمان

•تقوم وظيفته على الاستدانة والإدانة، لذلك قبل أن البنوك تتعامل في الديون وتتجار فيها

#الاقتصاد_الإسلامي

•تقوم وظيفته على الاستدانة والإدانة، لذلك قبل أن البنوك تتعامل في الديون وتتجار فيها

#الاقتصاد_الإسلامي

تكييف وظيفة البنك الإسلامي

1- البنك مضارب مضاربة مطلقة؛ أي باعتبار المودعين في مجموعهم رب المال و البنك مضارب، وأن يكون لهم حق توكيل غيره في استثمار مال المودعين، كذلك البنك بالنسب لأصحاب المشروعات هو رب المال، وأصحاب المشروعات هم المضارب

يتبع

#الاقتصاد_الإسلامي

1- البنك مضارب مضاربة مطلقة؛ أي باعتبار المودعين في مجموعهم رب المال و البنك مضارب، وأن يكون لهم حق توكيل غيره في استثمار مال المودعين، كذلك البنك بالنسب لأصحاب المشروعات هو رب المال، وأصحاب المشروعات هم المضارب

يتبع

#الاقتصاد_الإسلامي

يقول بهذا الرأي كثير من الكتاب، إلا أن وثائق تأسيس أغلب البنوك الإسلامية لم تتناول التكييف الشرعي،ولم تخرج الهيئات فتواها على هذا الرأي.

•يلزم من تناول الطرح تعريف المضاربة وبيانها:

_ المضاربة:هي علاقة بين طرفي يقدم أحدهما المال ويقوم الثاني بالعمل به

يتبع

#الاقتصاد_الإسلامي

•يلزم من تناول الطرح تعريف المضاربة وبيانها:

_ المضاربة:هي علاقة بين طرفي يقدم أحدهما المال ويقوم الثاني بالعمل به

يتبع

#الاقتصاد_الإسلامي

مقابل حصة من الربح المنتظر، وأجمع الفقهاء على جوازها

_الشروط الأساسية لعقد المضاربة

1- شروط رأس المال: نقود مضروبة، وأجاز البعض أن تكون عروضاً/ معلوم القدر والجنس والصفة/ ألا يكون رأس المال ديناً في ذمة المضارب/ أن يكون رأس المال مسلماً للمضارب

يتبع

#الاقتصاد_الإسلامي

_الشروط الأساسية لعقد المضاربة

1- شروط رأس المال: نقود مضروبة، وأجاز البعض أن تكون عروضاً/ معلوم القدر والجنس والصفة/ ألا يكون رأس المال ديناً في ذمة المضارب/ أن يكون رأس المال مسلماً للمضارب

يتبع

#الاقتصاد_الإسلامي

أي: أن تخلى يد رب المال عن مال المضاربة

2-شروط التوزيع:اتفق الفقهاء على ضرورة تحديد نصيب كل من صاحب المال والمضارب في الربح عند إبرام العقد بجزء مشاع غير محدد في الربح م: نسبة/حصة ثلث أوربع أو غيرها،كذلك لا يصح أن يشترط أحد العاقدين لنفسه دراهم معلومة

يتبع

#الاقتصاد_الإسلامي

2-شروط التوزيع:اتفق الفقهاء على ضرورة تحديد نصيب كل من صاحب المال والمضارب في الربح عند إبرام العقد بجزء مشاع غير محدد في الربح م: نسبة/حصة ثلث أوربع أو غيرها،كذلك لا يصح أن يشترط أحد العاقدين لنفسه دراهم معلومة

يتبع

#الاقتصاد_الإسلامي

و عند الخسارة فإنها تكون على رب المال مالم يكن هناك تقصير من المضارب

3- شروط العمل: يقدم صاحب المال من جانبه المال، ويجوز له تقيد ذلك بشروط شرط عدم التضييق على المضارب

#الاقتصاد_الإسلامي

3- شروط العمل: يقدم صاحب المال من جانبه المال، ويجوز له تقيد ذلك بشروط شرط عدم التضييق على المضارب

#الاقتصاد_الإسلامي

2- البنك الإسلامي مضارب مشترك

تضم ثلاثة أطراف هم مالكو المال والعاملون فيه والبنك هو الجهة الوسيطة بين الفريقين

_ الفرق بين المضارب المشترك والخاص تنحصر في مسألتين هما الشروط والضمان

يتبع

#الاقتصاد_الإسلامي

تضم ثلاثة أطراف هم مالكو المال والعاملون فيه والبنك هو الجهة الوسيطة بين الفريقين

_ الفرق بين المضارب المشترك والخاص تنحصر في مسألتين هما الشروط والضمان

يتبع

#الاقتصاد_الإسلامي

أما بخصوص الشروط: فالمضاربة الخاصة يستطيع رب المال أن يشترط في حدود ما هو مسموح به من الضوابط الفقهية، وأما بخصوص الضمان فالمضارب الخاص لا يضمن إلا بالتعدي والتقصير

_ مسألة " تضمين المضارب المشترك قياساً على الأجير المشترك " ليست محل اتفاق بين الفقهاء

يتبع

#الاقتصاد_الإسلامي

_ مسألة " تضمين المضارب المشترك قياساً على الأجير المشترك " ليست محل اتفاق بين الفقهاء

يتبع

#الاقتصاد_الإسلامي

والذين قالوا فيه، استندوا على المصلحة وسدالذرائع

_ ردالمانعين:

•فتحت باب التقريب بين وضع البنك الإسلامي وما يحدث في البنوك التجارية

•أجمع الفقهاء أنه لا ضمان عند الخسارة إلا بالتعدي

•لفظ المضارب المشترك لايغير من طبيعة عمل البنك الإسلامي كمضارب

يتبع

#الاقتصاد_الإسلامي

_ ردالمانعين:

•فتحت باب التقريب بين وضع البنك الإسلامي وما يحدث في البنوك التجارية

•أجمع الفقهاء أنه لا ضمان عند الخسارة إلا بالتعدي

•لفظ المضارب المشترك لايغير من طبيعة عمل البنك الإسلامي كمضارب

يتبع

#الاقتصاد_الإسلامي

ولا يصح قياسه على الأجير المشترك لأنه ليس موضع إجماع بين الفقهاء، ولا تتوفر فيه أركان القياس الأصولية

• كما أن الأجير المشترك عندما ضمنه الفقهاء إنما حملوه بالضمان وهم يدركون أنه يتقاضى أجراً ثابتاً في كل الأحوال نظير عمله

يتبع

#الاقتصاد_الإسلامي

• كما أن الأجير المشترك عندما ضمنه الفقهاء إنما حملوه بالضمان وهم يدركون أنه يتقاضى أجراً ثابتاً في كل الأحوال نظير عمله

يتبع

#الاقتصاد_الإسلامي

أما المضارب فإنه يعمل في المال خلال عمل المضاربة قصداً للربح

• أكدت الفتاوى الصادرة من ندوة البركة عدم تضمين المضارب المشترك

#الاقتصاد_الإسلامي

• أكدت الفتاوى الصادرة من ندوة البركة عدم تضمين المضارب المشترك

#الاقتصاد_الإسلامي

3- البنك الإسلامي مثل الجعيل في عقد الجعالة، وهو رأي أ.محمد باقر الصدر

- مضمونه: أن عقد المضاربة بين أصحاب الودائع أرباب المال، و المضاربين الذين يطلبون الأموال من البنك، والبنك وسيط خارجي متبرع بضمان أموال المودعين وهو محور وظيفة البنك

يتبع

#الاقتصاد_الإسلامي

- مضمونه: أن عقد المضاربة بين أصحاب الودائع أرباب المال، و المضاربين الذين يطلبون الأموال من البنك، والبنك وسيط خارجي متبرع بضمان أموال المودعين وهو محور وظيفة البنك

يتبع

#الاقتصاد_الإسلامي

باعتبار أن محل العقد في الجعالة المنفعة المظنونة الحدوث

• يرد على ذلك:

_ أن علاقة البنك متكاملة الأركان من جهة العلاقة بين طرفي المضاربة، ولا يعدو ذلك إلا تحايلاً

_ القول أن الضمان من قبيل طرف ثالث لا يجوز لأن المضاربة من عقود الأمانات

يتبع

#الاقتصاد_الإسلامي

• يرد على ذلك:

_ أن علاقة البنك متكاملة الأركان من جهة العلاقة بين طرفي المضاربة، ولا يعدو ذلك إلا تحايلاً

_ القول أن الضمان من قبيل طرف ثالث لا يجوز لأن المضاربة من عقود الأمانات

يتبع

#الاقتصاد_الإسلامي

التي لا يجب الضمان فيها على المضارب إلا بالتعدي والتقصير

_ لم ترد في الوثائق التأسيسة للبنوك ما يشير لتبنيها وجهات النظر المذكورة باعتباره مضارباً مشتركا أو متبرعاً بالضمان،ولم تورد صراحة عدم ضمانها،مع وجود إشارات بعدم التضمين و يرجح في هذه التكييفات الأول

#الاقتصاد_الإسلامي

_ لم ترد في الوثائق التأسيسة للبنوك ما يشير لتبنيها وجهات النظر المذكورة باعتباره مضارباً مشتركا أو متبرعاً بالضمان،ولم تورد صراحة عدم ضمانها،مع وجود إشارات بعدم التضمين و يرجح في هذه التكييفات الأول

#الاقتصاد_الإسلامي

|طبيعة الموارد المالية في البنوك الإسلامية

• الموارد المالية: المصادر المختلفة التي تتدفق من خلالها الموارد المختلفة للبنك الإسلامي.

•تنقسم إلى مصادر ذاتية، وهي : رأس المال المدفوع، والإحتياطيات، والأرباح المرحلة، والمخصصات

يتبع

#الاقتصاد_الإسلامي

• الموارد المالية: المصادر المختلفة التي تتدفق من خلالها الموارد المختلفة للبنك الإسلامي.

•تنقسم إلى مصادر ذاتية، وهي : رأس المال المدفوع، والإحتياطيات، والأرباح المرحلة، والمخصصات

يتبع

#الاقتصاد_الإسلامي

ومصادر خارجية، وهي الاستثمار ، والموارد تحت الطلب، والموارد التكافلية.

1- الموارد المالية الذاتية:

• رأس المال المدفوع: المبلغ الذي يتم به تأسيس البنك وإيجاد الكيان الاعتباري له، بتوفير كافة المستلزمات الأولية

يتبع

#الاقتصاد_الإسلامي

1- الموارد المالية الذاتية:

• رأس المال المدفوع: المبلغ الذي يتم به تأسيس البنك وإيجاد الكيان الاعتباري له، بتوفير كافة المستلزمات الأولية

يتبع

#الاقتصاد_الإسلامي

والقيام بالدور التمويلي، وتحمل الخسائر والعجز الذي يتعرض له البنك

• الاحتياطيات والأرباح المرحلة: الاحتياطيات هي المبالغ تقتطع من صافي أرباح البنك لتدعيم مركزه المالي، وتنظم التشريعات المصرفية تفاصيله، ويتم اقتطاعه من حق المساهمين في الأرباح

يتبع

#الاقتصاد_الإسلامي

• الاحتياطيات والأرباح المرحلة: الاحتياطيات هي المبالغ تقتطع من صافي أرباح البنك لتدعيم مركزه المالي، وتنظم التشريعات المصرفية تفاصيله، ويتم اقتطاعه من حق المساهمين في الأرباح

يتبع

#الاقتصاد_الإسلامي

و يراعى فيه نظام التوزيع في المصارف الإسلامية، أما الأرباح المرحلة أو المحتجزة فهي تلك الأرباح الفائضة بعد التوزيع وهي من حقوق الملكية،وينطبق عليها ما سبق

وهي من المصادر الحقيقية التي يدخلها التوظيف والاستثمار

يتبع

#الاقتصاد_الإسلامي

وهي من المصادر الحقيقية التي يدخلها التوظيف والاستثمار

يتبع

#الاقتصاد_الإسلامي

•المخصصات:هي مبالغ تقتطع من مجمل الأرباح لمواجهة خطر محتمل الحدوث خلال فترة مالية مقبلة ولا تعتبر حقاً من حقوق الملكية، وما يتولد عنها من أرباح يضاف إلى وعاء التوزيع الكلي.

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

2- الموارد المالية الخارجية

هي الموارد التي تتدفق إلى البنك من أطراف من غير المساهمين

• حسابات الاستثمار: هي الوعاء الذي تتدفق من خلاله الأموال من أرباب الأموال بغرض قيام البنك الإسلامي باستثمارها بصفته مضاربا

يتبع

#الاقتصاد_الإسلامي

هي الموارد التي تتدفق إلى البنك من أطراف من غير المساهمين

• حسابات الاستثمار: هي الوعاء الذي تتدفق من خلاله الأموال من أرباب الأموال بغرض قيام البنك الإسلامي باستثمارها بصفته مضاربا

يتبع

#الاقتصاد_الإسلامي

• تنقسم إلى:

-حساب الاستثمار العام: يؤسس في قواعد المضاربة المطلقة، وتشارك الأموال التي يقدمها المودعون في صافي النتائج الكلية للتوظيف، دون ربطها بمشروع أو برنامج استثماري معين

يتبع

#الاقتصاد_الإسلامي

-حساب الاستثمار العام: يؤسس في قواعد المضاربة المطلقة، وتشارك الأموال التي يقدمها المودعون في صافي النتائج الكلية للتوظيف، دون ربطها بمشروع أو برنامج استثماري معين

يتبع

#الاقتصاد_الإسلامي

-حساب الاستثمار الخاص: يؤسس في قواعد المضاربة المقيدة، وترتبط عوائد الأموال بالنتائج الغعلية للمشروعات، و يرتبط التوزيع بالتحقق الفعلي للعوائد في تلك المشروعات

• خصائص حسابات الاستثمار:

_رب المال مشارك في الربح المتحقق بنسبة مبلغة والمدة المشارك فيها

يتبع

#الاقتصاد_الإسلامي

• خصائص حسابات الاستثمار:

_رب المال مشارك في الربح المتحقق بنسبة مبلغة والمدة المشارك فيها

يتبع

#الاقتصاد_الإسلامي

_البنك يحصل على نصيب من الربح الذي آل إلى حسابات الاستثمار، مقابل عمله وإدارته

_عند الخسارة، يتحمل البنك والمودعون هذه الخسائر بنسبة الأموال الموظفة من كل منهما

يتبع

#الاقتصاد_الإسلامي

_عند الخسارة، يتحمل البنك والمودعون هذه الخسائر بنسبة الأموال الموظفة من كل منهما

يتبع

#الاقتصاد_الإسلامي

•نظم الحسابات تحت الطلب: الأموال التي يقدمها المتعاملون للبنك دون قصد الاستثمار، لكن للانتفاع بالخدمات المقدمة كالشيكات أو الاحتفاظ بالسيولة

_ باعتبار القاعدة الشرعية"العبرة بالعقود المعاني لا الألفاظ والمباني"فإن الاذن بالتصرف في الوديعة يجعلها قرض

يتبع

#الاقتصاد_الإسلامي

_ باعتبار القاعدة الشرعية"العبرة بالعقود المعاني لا الألفاظ والمباني"فإن الاذن بالتصرف في الوديعة يجعلها قرض

يتبع

#الاقتصاد_الإسلامي

ما يخضع لاحكامه وشروطه، وهذا متفق مع القانون الوضعي

_ يلزم من ذلك أنه متى أودع المبلغ في الحساب صار ملكاً للبنك،ويلتزم المقترض بالوفاء به ويضمن رده في موعده وفي أي وقت، ويحرم أي نفع يجره القرض لصاحب الحساب،ويتحمل التبعة في الربح والخسارة لأن الخراج بالضمان.

#الاقتصاد_الإسلامي

_ يلزم من ذلك أنه متى أودع المبلغ في الحساب صار ملكاً للبنك،ويلتزم المقترض بالوفاء به ويضمن رده في موعده وفي أي وقت، ويحرم أي نفع يجره القرض لصاحب الحساب،ويتحمل التبعة في الربح والخسارة لأن الخراج بالضمان.

#الاقتصاد_الإسلامي

| طبيعة توظيف الأموال في البنوك الإسلامية

• قدم الفكر الإسلامي عدداً من الصيغ التي تصلح للتشغيل في المجالات الاقتصادية المختلفة، المضاربة والمشاركة والإتجار المباشر والمرابحة والسلم والشركات والمزراعة والمساقاة والإجارة وغيرها

يتبع

#الاقتصاد_الإسلامي

• قدم الفكر الإسلامي عدداً من الصيغ التي تصلح للتشغيل في المجالات الاقتصادية المختلفة، المضاربة والمشاركة والإتجار المباشر والمرابحة والسلم والشركات والمزراعة والمساقاة والإجارة وغيرها

يتبع

#الاقتصاد_الإسلامي

إن بعض هذه الصيغ يصلح للتطبيق المباشر، وبعضها قد يتطلب نوعاً من التطوير المنضبط فقهياً، كذلك فالباب مفتوح لاستحداث أنواع جديدة من التشغيل والإستثمار بشرط مراعاتها للضوابط العامة للعقود

يتبع

#الاقتصاد_الإسلامي

يتبع

#الاقتصاد_الإسلامي

_باعتبار أن الوثائق الأساسية للبنوك الإسلامية أحد مصادر ضبط الإطار الفكري،يتضح أن أغلبها لم يتضمن تفصيلاً لصيغ التوظيف، مع الحرص على ضبط الصياغات العامة للصيغ المذكورة عبر عبارات مفادها أن المسموح"ما تجيزه الشريعة"

_تعكس الوثائق فهماً عميقاً لوزن الاستثمار

#الاقتصاد_الإسلامي

_تعكس الوثائق فهماً عميقاً لوزن الاستثمار

#الاقتصاد_الإسلامي

_ إن فهم واقع التطبيق يتم من خلال 3 مداخل:

• الصيغ المستخدمة (مرابحة/ استثمار/ مشاركة/ مضاربة/ متاجرة وغيرها)

• مجالات التوظيف (تجاري/عقاري/ صناعي/ زراعة / تخزين وغيرها)

• أعمار التوظيف(قصيرة الأجل/متوسطة/ طويلة)

#الاقتصاد_الإسلامي

• الصيغ المستخدمة (مرابحة/ استثمار/ مشاركة/ مضاربة/ متاجرة وغيرها)

• مجالات التوظيف (تجاري/عقاري/ صناعي/ زراعة / تخزين وغيرها)

• أعمار التوظيف(قصيرة الأجل/متوسطة/ طويلة)

#الاقتصاد_الإسلامي

| طبيعة الخدمات المصرفية

• إن تطوير الخدمات باعتبار الفكر المصرفي يمثل وسيلة وهدفاً بنفس الوقت، فهي تهدف إلى تحقيق جانب من الإسرادات وتمثل لجذب المستثمرين

• بعض الخدمات المصرفية ينطوي عليها ائتمان و البعض لا ينطوي عليه تقديم الائتمان

#الاقتصاد_الإسلامي

• إن تطوير الخدمات باعتبار الفكر المصرفي يمثل وسيلة وهدفاً بنفس الوقت، فهي تهدف إلى تحقيق جانب من الإسرادات وتمثل لجذب المستثمرين

• بعض الخدمات المصرفية ينطوي عليها ائتمان و البعض لا ينطوي عليه تقديم الائتمان

#الاقتصاد_الإسلامي

• تقوم المصارف الإسلامية بتطوير الخدمات التي تحتوي على ائتمان بما يتفق وخصائص التمويل الإسلامي، فإذا تعذر، فإنه لا يجوز التعامل بهذه الخدمة

• أما بخصوص الخدمات غير المنطوية على الائتمان فإنه لا حرج فيها

#الاقتصاد_الإسلامي

• أما بخصوص الخدمات غير المنطوية على الائتمان فإنه لا حرج فيها

#الاقتصاد_الإسلامي

من أمثلة الخدمات: الاعتمادات المستندية، خطابات الضمان، الأوراق المالية، الأوراق التجارية، الصرف الأجنبي، تأجير الخزائن، حفظ الأمانات

• يتم تنفيذ هده العقود بتكييفها على العقود الشرعية المعتبرة كالوكالة والكفالة و المشاركة والمرابحة والإجارة والوديعة

#الاقتصاد_الإسلامي

• يتم تنفيذ هده العقود بتكييفها على العقود الشرعية المعتبرة كالوكالة والكفالة و المشاركة والمرابحة والإجارة والوديعة

#الاقتصاد_الإسلامي

_أغلب الوثائق التأسيسية تشير إلى الخدمات المصرفية دون ذكر التكييف بعبارات عامة كما سبق، والحديث عنها بإجمال دون تفصيل

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

|طبيعة الخدمات التكافلية

• يقصد بالخدمات التكافلية؛ هي نوع الأنشطة التي تؤديها البنوك الإسلامية تجسيداً لدورها في خدمة المجتمع.

• تعتبر التعبير المباشر عن إسلامية الممارسة للبنوك الإسلامية

• تعتبر هذه الأنشطة جزء لا بتجزء من تكوين نموذج البنك الإسلامي

#الاقتصاد_الإسلامي

• يقصد بالخدمات التكافلية؛ هي نوع الأنشطة التي تؤديها البنوك الإسلامية تجسيداً لدورها في خدمة المجتمع.

• تعتبر التعبير المباشر عن إسلامية الممارسة للبنوك الإسلامية

• تعتبر هذه الأنشطة جزء لا بتجزء من تكوين نموذج البنك الإسلامي

#الاقتصاد_الإسلامي

• من أهم نظم التكافل التي يحبذ للبنوك الإسلامية ممارستها:

_ تنظيم ممارسة فريضة الزكاة مورداً ومصرفاً

_القروض الحسنة

_المساهمة في المشروعات الإجتماعية

#الاقتصاد_الإسلامي

_ تنظيم ممارسة فريضة الزكاة مورداً ومصرفاً

_القروض الحسنة

_المساهمة في المشروعات الإجتماعية

#الاقتصاد_الإسلامي

1- تنظيم ممارسة فريضة الزكاة

توجد مصادر 3 لموارد الزكاة

_ زكاة مال البنك: إلزامية الأداء إذا تضمن النظام الأساسي ذلك أو أقرته الجمعية العمومية

- زكاة المتعاملين، وغير المتعاملين : غير إلزامية الأداء

• ينظر لهذه الموارد باعتبارها مستقلة عن موارد البنك

#الاقتصاد_الإسلامي

توجد مصادر 3 لموارد الزكاة

_ زكاة مال البنك: إلزامية الأداء إذا تضمن النظام الأساسي ذلك أو أقرته الجمعية العمومية

- زكاة المتعاملين، وغير المتعاملين : غير إلزامية الأداء

• ينظر لهذه الموارد باعتبارها مستقلة عن موارد البنك

#الاقتصاد_الإسلامي

يتكون وعاء الزكاة من " رأس المال المدفوع، والاحتياطيات، والأرباح المرحلة والصافية، ويطرح منها صافي الأصول والموجودات الثابته"

موقف النشاط الزكوي من واقع التطبيق:

• كثير من البنوك تقوم بأداء الزكاة المستحقة عن المساهمين

يتبع

#الاقتصاد_الإسلامي

موقف النشاط الزكوي من واقع التطبيق:

• كثير من البنوك تقوم بأداء الزكاة المستحقة عن المساهمين

يتبع

#الاقتصاد_الإسلامي

• بعض البنوك تدفع زكاة الاحتياطيات والأرباح، وتترك الدفع عن رأس المال للمساهمين أنفسهم

• يمارس النشاط من خلال لجنة أو صندوق أو إدارة أو قطاع

• يتم فصل موارد الزكاة محاسبياً عن مواد البنك ، وقد تعد ميزانية مستقلة وتقريراً مالياً خاصاً

#الاقتصاد_الإسلامي

• يمارس النشاط من خلال لجنة أو صندوق أو إدارة أو قطاع

• يتم فصل موارد الزكاة محاسبياً عن مواد البنك ، وقد تعد ميزانية مستقلة وتقريراً مالياً خاصاً

#الاقتصاد_الإسلامي

2- القروض الحسنة

_يعني وصف الحسن أنه قرض بدون فائدة ثابتة، يقدم عوناً في الشدة أو دعماً لعمل طيب

_يعتبر من الأعمال المندوبة في الإسلام

_يمكن تقسيم القروض الحسنة إلى قروض اجتماعية لمواجهة حاجات اجتماعية كالمرض والوفاة والزواج والتعليم

يتبع

#الاقتصاد_الإسلامي

_يعني وصف الحسن أنه قرض بدون فائدة ثابتة، يقدم عوناً في الشدة أو دعماً لعمل طيب

_يعتبر من الأعمال المندوبة في الإسلام

_يمكن تقسيم القروض الحسنة إلى قروض اجتماعية لمواجهة حاجات اجتماعية كالمرض والوفاة والزواج والتعليم

يتبع

#الاقتصاد_الإسلامي

وأخرى انتاجية بغرض معاونة المقترض ليتحول إلى طاقة انتاجية والمستفيد من هذا النوع هم صغار الحرفيين ومتوسطي المهارة

| واقع التطبيق في البنوك الإسلامية:

يرتبط قيام البنوك الإسلامية بدورها في الإقراض بحجم الموارد التي تناسب هذا النوع، وهي غير كافية للتوسع في الإقراض،ويلاحظ أن البنوك تقدم القرض الحسن كنشاط استثنائي، ومنها من أنشأ صندوقاً مستقلاً، كذلك فإن تقارير البنوك لا تشير إلى منح قروض حسنة

يرتبط قيام البنوك الإسلامية بدورها في الإقراض بحجم الموارد التي تناسب هذا النوع، وهي غير كافية للتوسع في الإقراض،ويلاحظ أن البنوك تقدم القرض الحسن كنشاط استثنائي، ومنها من أنشأ صندوقاً مستقلاً، كذلك فإن تقارير البنوك لا تشير إلى منح قروض حسنة

3- المساهمة في المشروعات الإجتماعية؛ أي التي لا تهدف إلى تحقيق الربح وإنما تقديم خدمة اجتماعية

_تشمل هذه المشروعات دور العلاج ودور الأيتام والمسنين والمدارس ومراكز تدريب والمساجد ودور القرآن

_تدعم بمنح نقدية أو عينية، من خلال مصارف الزكاة أو القروض الحسنة

#الاقتصاد_الإسلامي

_تشمل هذه المشروعات دور العلاج ودور الأيتام والمسنين والمدارس ومراكز تدريب والمساجد ودور القرآن

_تدعم بمنح نقدية أو عينية، من خلال مصارف الزكاة أو القروض الحسنة

#الاقتصاد_الإسلامي

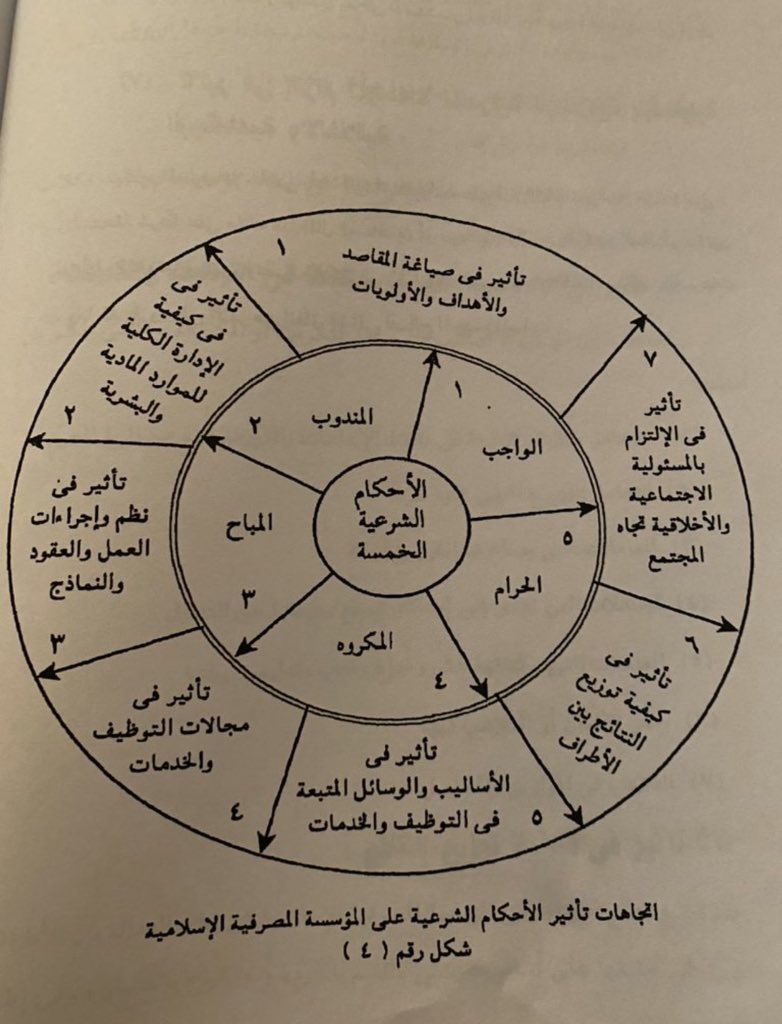

| الضوابط الإسلامية لإدارة وتشغيل الأموال

_ الضوابط الإيمانية

_ضوابط القواعد الكلية

_ضوابط الأحكام الشرعية

_ضوابط المقاصد الشرعية

#الاقتصاد_الإسلامي

_ الضوابط الإيمانية

_ضوابط القواعد الكلية

_ضوابط الأحكام الشرعية

_ضوابط المقاصد الشرعية

#الاقتصاد_الإسلامي

1- اتجاهات تأثير الضوابط الإيمانية على إدارة وتشغيل الأموال، ضابط العقيدة و تأثيرها على قناعات الإنسان وسلوكياته

2- القاعدة الفقهية:هي الأمر الكلي المنطبق على جميع جزيئاته،بمعنى اندراج مجموعة من الأحكام المتشابهة تحت الأصل الواحد،من هذه القواعد:

•الأمور بمقاصدها

•المشقة تجلب التيسير

•الضرر يزال

•الغنم بالغرم

•العادة محكمة

•اليقين لايزول بالشك

•الخراج بالضمان

#الاقتصاد_الإسلامي

•الأمور بمقاصدها

•المشقة تجلب التيسير

•الضرر يزال

•الغنم بالغرم

•العادة محكمة

•اليقين لايزول بالشك

•الخراج بالضمان

#الاقتصاد_الإسلامي

3-الأحكام الشرعية:خطاب الله تعالى لعبادة المكلفين بأداء فعل ما أو الإنتهاء عنه أو التخيير بين هذا وذاك

• الأحكام التكليفية: الواجب، المندوب، المباح، المكروه، الحرام

#الاقتصاد_الإسلامي

• الأحكام التكليفية: الواجب، المندوب، المباح، المكروه، الحرام

#الاقتصاد_الإسلامي

آثار الضوابط على أعمال المؤسسات المصرفية:

- تأثير في صياغة الأهداف والمقاصد والأولويات، أي بما لا يتعارض مع الضوابط الشرعية

- تأثير في الإدارة الكلية لموارد المؤسسة المصرفية، أي بحسن الاستغلال بما لا يتعارض مع الضوابط الشرعية

يتبع

#الاقتصاد_الإسلامي

- تأثير في صياغة الأهداف والمقاصد والأولويات، أي بما لا يتعارض مع الضوابط الشرعية

- تأثير في الإدارة الكلية لموارد المؤسسة المصرفية، أي بحسن الاستغلال بما لا يتعارض مع الضوابط الشرعية

يتبع

#الاقتصاد_الإسلامي

- تأثير في نظم وإجراءات العمل والعقود والنماذج، أي تصاغ جميعها في ضوء الأساس الفقهي، والتكييف الشرعي، سواء في إطار عقد شرعي ورد في المراجع الفقهية، أو عقد تم تخريجه في إطار القواعد العامة الشرعية للعقود

يتبع

#الاقتصاد_الإسلامي

يتبع

#الاقتصاد_الإسلامي

- تأثير في مجالات التوظيف والخدمات، أي أن تكون في نطاق المجالات المباحة شرعاً أو المندوبة أو الواجبة

-التأثير في الأساليب والوسائل المتبعة في التوظيف والخدمات، أي ألا تكون من بين الأساليب المحرمة أو المكروهة:

• التعامل بالفوائد

• التعامل في البيوع المنهي عنها شرعاً

يتبع

-التأثير في الأساليب والوسائل المتبعة في التوظيف والخدمات، أي ألا تكون من بين الأساليب المحرمة أو المكروهة:

• التعامل بالفوائد

• التعامل في البيوع المنهي عنها شرعاً

يتبع

•المعاملات التي يصاحبها غرر وجهالة

•المعاملات التي تؤدي إلى احتكار السلع

•المعاملات التي يكتنفها غش و تدليس ورشوة

•بخس الأثمان والتلاعب فيها

•التلاعب في الموازين والمكاييل

يتبع

#الاقتصاد_الإسلامي

•المعاملات التي تؤدي إلى احتكار السلع

•المعاملات التي يكتنفها غش و تدليس ورشوة

•بخس الأثمان والتلاعب فيها

•التلاعب في الموازين والمكاييل

يتبع

#الاقتصاد_الإسلامي

- تأثير في كيفية توزيع النتائج، أي في إطار العدالة على أساس الغنم بالغرم والخراج بالضمان، ويتضح ذلك في علاقة البنك بالمودعين والحاصلين على التمويل يالصيغ المختلفة

-تأثير على إلتزام المؤسسة المصرفية بالمسؤولية الاجتماعية والأخلاقية

#الاقتصاد_الإسلامي

-تأثير على إلتزام المؤسسة المصرفية بالمسؤولية الاجتماعية والأخلاقية

#الاقتصاد_الإسلامي

اتجاهات تأثير الأحكام الشرعية على المؤسسة المصرفية الإسلامية

4-المقاصد الشرعية:

•اتجه الإسلام في أحكامه إلى 3 نواحي: تهذيب الفرد، وإقامة العدل، تحقيق المصلحة

•المصلحة المعتبرة تقوم على المحافظة على الأصول الخمسةوهي الدين والنفس والعقل والنسل والمال

•المصلحة على ثلاثة مراتب: الضرورية، الحاجية، التحسينية

#الاقتصاد_الإسلامي

•اتجه الإسلام في أحكامه إلى 3 نواحي: تهذيب الفرد، وإقامة العدل، تحقيق المصلحة

•المصلحة المعتبرة تقوم على المحافظة على الأصول الخمسةوهي الدين والنفس والعقل والنسل والمال

•المصلحة على ثلاثة مراتب: الضرورية، الحاجية، التحسينية

#الاقتصاد_الإسلامي

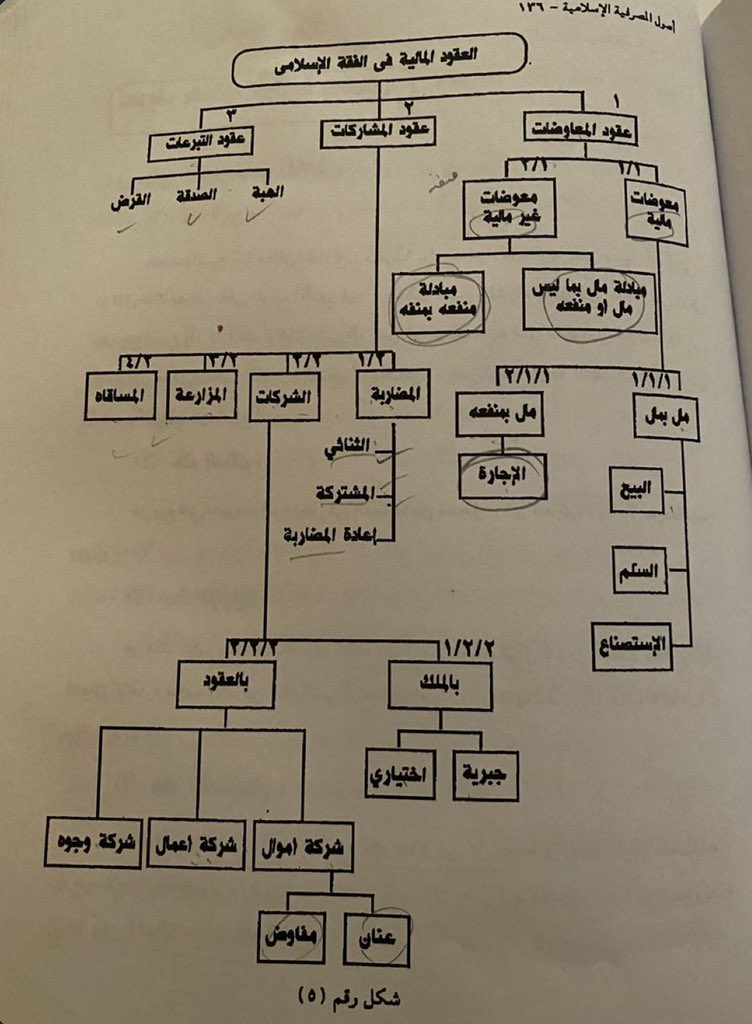

| أساليب توظيف الأموال في المصارف الإسلامية

• الإطار العام لصيغ التوظيف يصنف إلى: عقود المعاوضات، عقود المشاركات، عقود التبرعات

•يشتمل كل نوع على عدد من العقود ذات خصائص متقاربة

#الاقتصاد_الإسلامي

• الإطار العام لصيغ التوظيف يصنف إلى: عقود المعاوضات، عقود المشاركات، عقود التبرعات

•يشتمل كل نوع على عدد من العقود ذات خصائص متقاربة

#الاقتصاد_الإسلامي

الإطار العام للعقود المالية

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

1- عقود المعاوضات

•عقد البيع: مبادلة مال بمال على سبيل التراضي

•عقد السلم: بيع شيء موصوف مؤجل في الذمة بصمن معجل

•عقد الإجارة: عقد على منفعة مقصودة قابلة للبذل والإباحة مقابل عوض محدد معلوم

•عقد الاستصناع: شراء ما يصنع وفقاً للطلب

#الاقتصاد_الإسلامي

•عقد البيع: مبادلة مال بمال على سبيل التراضي

•عقد السلم: بيع شيء موصوف مؤجل في الذمة بصمن معجل

•عقد الإجارة: عقد على منفعة مقصودة قابلة للبذل والإباحة مقابل عوض محدد معلوم

•عقد الاستصناع: شراء ما يصنع وفقاً للطلب

#الاقتصاد_الإسلامي

2- عقود المشاركات:

•المضاربة: دفع مال شخص لشخص آخر بهدف الإتجار فيه بجزء شائع معلوم من الربح

•المزارعة: عقد شركة على الزرع ببعض الخارج من الأرض من المحاصيل

•المساقاة: عقد شركة على خدمة البساتين مقابل نصيب من الثمار المنتجة

يتبع

#الاقتصاد_الإسلامي

•المضاربة: دفع مال شخص لشخص آخر بهدف الإتجار فيه بجزء شائع معلوم من الربح

•المزارعة: عقد شركة على الزرع ببعض الخارج من الأرض من المحاصيل

•المساقاة: عقد شركة على خدمة البساتين مقابل نصيب من الثمار المنتجة

يتبع

#الاقتصاد_الإسلامي

•شركة أموال: إتفاق أثنين أو أكثر على أن يدفع كل واحد ممهم مبلغاً من المال لاستثمار على أن يكون لكل منهم نصيب معين من الربح

•شركة الأبدان (الأعمال) : أن يشترك اثنان أو أكثر على أن يشتركا في تقبل العمل من الناس والربح بينهما

يتبع

#الاقتصاد_الإسلامي

•شركة الأبدان (الأعمال) : أن يشترك اثنان أو أكثر على أن يشتركا في تقبل العمل من الناس والربح بينهما

يتبع

#الاقتصاد_الإسلامي

| يتبع أساليب التوظيف- المتاجرة

تشير هنا إلى قيام البنك بوظيفة التجارة وما تستلزمه من مهام في مع معرفة أحوال السوق، مصادر الشراء وغيرها من متطلبات

- إذا حللناها فإنا بصدد عدة عمليات ( ما قبل الشراء/ ارتباط/ تخزين/ نقل/ ترويج/ تبيع/تحصيل/بعد البيع)

يتبع

#الاقتصاد_الإسلامي

تشير هنا إلى قيام البنك بوظيفة التجارة وما تستلزمه من مهام في مع معرفة أحوال السوق، مصادر الشراء وغيرها من متطلبات

- إذا حللناها فإنا بصدد عدة عمليات ( ما قبل الشراء/ ارتباط/ تخزين/ نقل/ ترويج/ تبيع/تحصيل/بعد البيع)

يتبع

#الاقتصاد_الإسلامي

- تحكم هذه الصيغة التوظيفية: مدى تنوع الخبرات الفنية، والمتاح لديه من أموال قابلة للتوظيف، والمتطلبات الإدارية

- تمارس المتاجرة بشكل مباشر باسم البنك، أو بشكل غير مباشر كإنشاء شركة مستقلة أو إدارة تجارية مستقلة

يتبع

#الاقتصاد_الإسلامي

- تمارس المتاجرة بشكل مباشر باسم البنك، أو بشكل غير مباشر كإنشاء شركة مستقلة أو إدارة تجارية مستقلة

يتبع

#الاقتصاد_الإسلامي

-إن توافر الجواز الشرعي والقانوني قد وفر فرصة كبيرة للإنتفاع بهذه الصيغة الوظيفية، قد تتم بواسطة إدارة التوظيف والاستثمار، أو بالتعاون مع متعاملي البنك

- تمر المتاجرة بكل مراحل الدورة التجارية، وتعرف بدورة تحول النقود إلى نقود ويطلق عليها الفقهاء "النض"

#الاقتصاد_الإسلامي

- تمر المتاجرة بكل مراحل الدورة التجارية، وتعرف بدورة تحول النقود إلى نقود ويطلق عليها الفقهاء "النض"

#الاقتصاد_الإسلامي

1- مرحلة ما قبل الشراء ( معلومات عن الفرص البيعية/ مصادر الشراء من تكلفة وجودة وخدمات: الخصائص الضريبية للسلعة/القيود الخاصة بهوامش الربح/ أساليب البيع والتحصيل/ مستوى الربحية)

2- مرحلة الشراء( مقارنات بين العروض/ عقود سليمة/ الخدمات المصاحبة ضمان، صيانة.. )

يتبع

2- مرحلة الشراء( مقارنات بين العروض/ عقود سليمة/ الخدمات المصاحبة ضمان، صيانة.. )

يتبع

2- مرحلة التخزين ( مدى توفر طاقة تخزينية/الرقابة عليه / التكلفة المناسبة/ التأمين على المخازن)

3- مرحلة البيع( البيع نقداً، عيناً،أقساط/ صياغة سليمة للعقود/ بيع مباشر أو من خلال وكيل/ حوافز للوكلاء/ تحديد سعر البيع في ضوء التكلفة وأسعار السوق ومعدل العائد وحالة المشتري)

يتبع

3- مرحلة البيع( البيع نقداً، عيناً،أقساط/ صياغة سليمة للعقود/ بيع مباشر أو من خلال وكيل/ حوافز للوكلاء/ تحديد سعر البيع في ضوء التكلفة وأسعار السوق ومعدل العائد وحالة المشتري)

يتبع

4- مرحلة التحصيل( ترتيبات التحصيل برد التدفقات من خلال البنك/ تذكير قبل الموعد بوقت مناسب)

5- الخدمات المصاحبة للمراحل المختلفة من نقل وتأمين و شحن و تفريغ وحراسة)

5- الخدمات المصاحبة للمراحل المختلفة من نقل وتأمين و شحن و تفريغ وحراسة)

| التمويل بالمضاربة

•المضاربة:عقد بين طرفين يدفع أحدهما للآخر نقوداً ليتجر بها مقابل جزء معلوم مشاع في ربحها، فالمال من طرف والعمل من آخر، والربح حسبما اتفقا، ويشارك المضارب في الربح لا الخسارة إذا كانت دون تعد

•المضاربة:إما مطلقة غير مقيدة،أو مضاربة مقيدة بالشرط الصحيح

يتبع

•المضاربة:عقد بين طرفين يدفع أحدهما للآخر نقوداً ليتجر بها مقابل جزء معلوم مشاع في ربحها، فالمال من طرف والعمل من آخر، والربح حسبما اتفقا، ويشارك المضارب في الربح لا الخسارة إذا كانت دون تعد

•المضاربة:إما مطلقة غير مقيدة،أو مضاربة مقيدة بالشرط الصحيح

يتبع

• المضاربة جائزة شرعاً، دل على جوازها أدلة من القرآن والسنة والإجماع

• شروط صحة المضاربة: منها ما يتعلق برأس المال ومنها ما يتعلق بتوزيع الربح، ومنها ما يتعلق بتنفيذ المضاربة

• نفقة المضارب تؤخذ من الربح أولاً، وما بقي من الربح يقسم بين رب المال والمضارب على ما اشترطا

يتبع

• شروط صحة المضاربة: منها ما يتعلق برأس المال ومنها ما يتعلق بتوزيع الربح، ومنها ما يتعلق بتنفيذ المضاربة

• نفقة المضارب تؤخذ من الربح أولاً، وما بقي من الربح يقسم بين رب المال والمضارب على ما اشترطا

يتبع

•أجل المضاربة: تعاقدية المعاملات تشترط التوقيت، ومعقولية ذلك تأتي من تناسب الأجل مع طبيعة التجارة والبضاعة

•الضمان: يجوز أن يشترط على المضارب من الشروط ما يحفظ له ماله، والمضارب أمين

#الاقتصاد_الإسلامي

•الضمان: يجوز أن يشترط على المضارب من الشروط ما يحفظ له ماله، والمضارب أمين

#الاقتصاد_الإسلامي

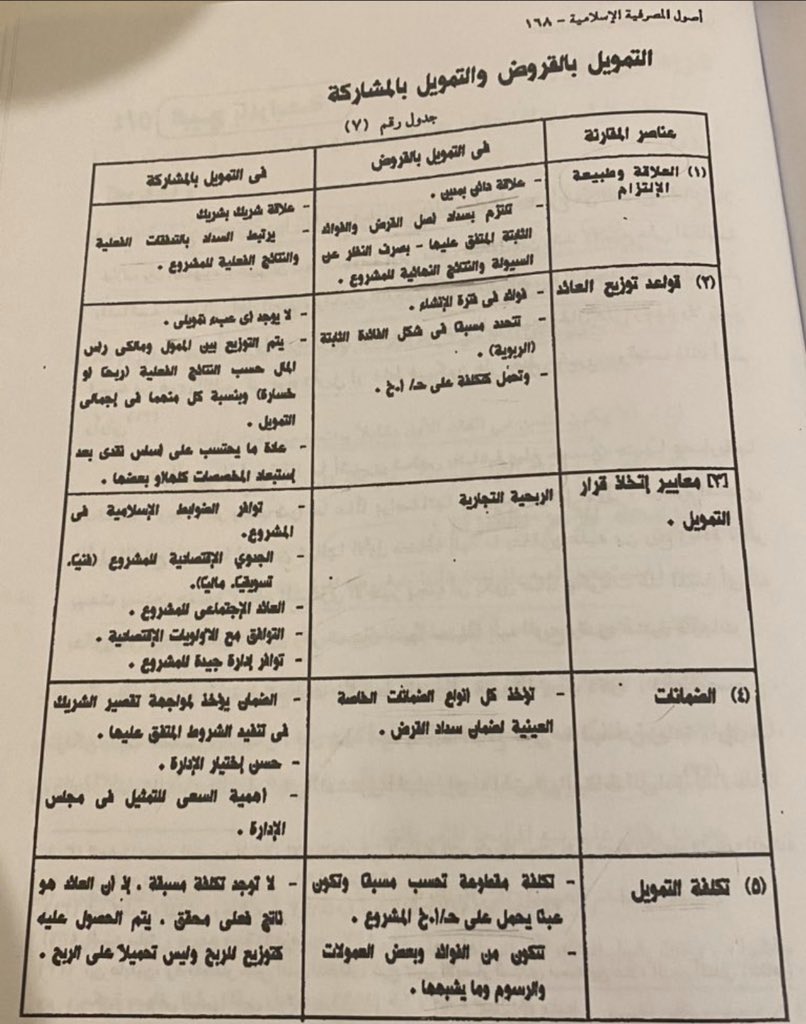

|التمويل بالمشاركة

•يشير إلى أن البنك يقدم حصة من إجمالي التمويل اللازم لتنفيذ عملية(صفقة أو مشروع)على أن يقدم الشريك الآخر طالب التمويل الحصة المكملة

• توزع الأرباح على أساس حصول كل طرف على حصة مقابل التمويل،وحصة للعامل وإدارته،أمافي حال الخسارة،فيتحمل كل طرف حسب نصيبه

يتبع

•يشير إلى أن البنك يقدم حصة من إجمالي التمويل اللازم لتنفيذ عملية(صفقة أو مشروع)على أن يقدم الشريك الآخر طالب التمويل الحصة المكملة

• توزع الأرباح على أساس حصول كل طرف على حصة مقابل التمويل،وحصة للعامل وإدارته،أمافي حال الخسارة،فيتحمل كل طرف حسب نصيبه

يتبع

•إن مصطلح المشاركات يشير إلى مجموعة من العقود الشرعية التي تتسم بخصائص تقوم على مبدأ الاشتراك بين أكثر من طرف، وقد أورد الفقهاء تحت هذا البند عدة عقود مسماة منها المضاربة والشركات بأنواعها والمزراعة والمغارسة وغيرها

يتبع

يتبع

•يعتبر التمويل بالمشاركة من أفضل ما طرحته البنوك الإسلامية، وأهم ما يميزها في التعامل، ويمكن القول نظرياً أن البنك الإسلامي هو بنك المشاركات

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

•اختلف في تكييف أسلوب التمويل بالمشاركة على 3 أقوال:

- شركة مضاربة مأذون فيها خلط المالين

- شركة عنان في الأموال

- تجمع بين عناصر المضاربة والعنان في آن واحد

_ كيفتها البحوث المعاصرة أنها شركة عنان لتماثلهما في الخصائص

يتبع

#الاقتصاد_الإسلامي

- شركة مضاربة مأذون فيها خلط المالين

- شركة عنان في الأموال

- تجمع بين عناصر المضاربة والعنان في آن واحد

_ كيفتها البحوث المعاصرة أنها شركة عنان لتماثلهما في الخصائص

يتبع

#الاقتصاد_الإسلامي

• شركة العنان: اشتراك اثنين أو أكثر بمالهما على أن يتجرا فيه والربح بينهما على ما يتفقا، ولا يتصرف أحدهما إلا بإذن صاحبه

•الضوابط الفقهية للتمويل بالمشاركة:

- شروط في العاقدين و شروط رأس المال وشروط التوزيع وشروط التنفيذ

- يبنى عقد المشاركة على الوكالة والأمانة

يتبع

•الضوابط الفقهية للتمويل بالمشاركة:

- شروط في العاقدين و شروط رأس المال وشروط التوزيع وشروط التنفيذ

- يبنى عقد المشاركة على الوكالة والأمانة

يتبع

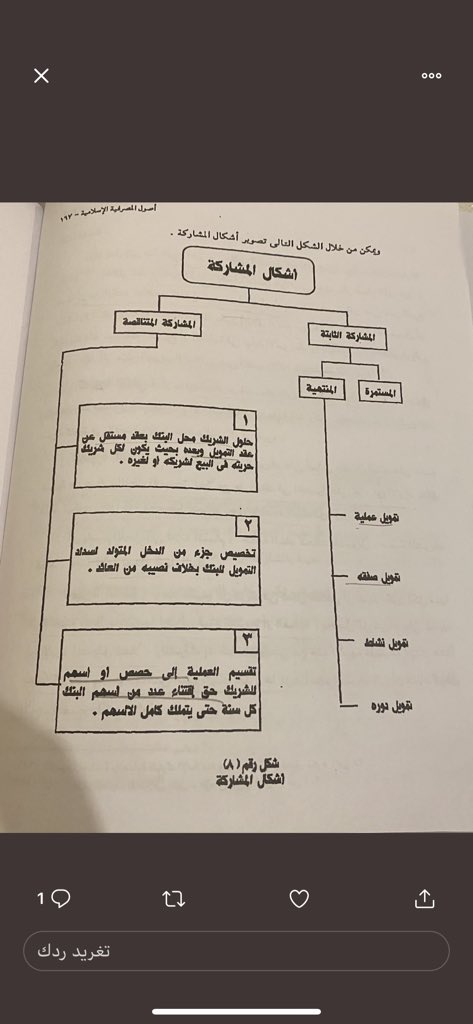

•أشكال التمويل بالمشاركة

1- وفقاً لاستمرار ملكية البنك ( ثابتة/ متناقصة)

2- وفقاً لاسترداد التمويل( مستمرة / منتهية)

3- وفقاً لطبيعة الأصول الممولة( الجارية/الاستثمارية)

4- وفقاً لغرض التمويل ( استيراد/ تصدير/ توريد/ مقاولة/ زراعة/ صناعة/ تجارة)

5-وفقاً للإطار القانوني

يتبع

1- وفقاً لاستمرار ملكية البنك ( ثابتة/ متناقصة)

2- وفقاً لاسترداد التمويل( مستمرة / منتهية)

3- وفقاً لطبيعة الأصول الممولة( الجارية/الاستثمارية)

4- وفقاً لغرض التمويل ( استيراد/ تصدير/ توريد/ مقاولة/ زراعة/ صناعة/ تجارة)

5-وفقاً للإطار القانوني

يتبع

أشكال المشاركة:

1- المشاركة الثابتة: مساهمة البنك في تمويل جزء من رأسمال مشروع معين، ويكون شريكاً في ملكية المشروع

• قد تكون المشاركة ثابتة بمعنى شراكة البنك مادام المشروع موجوداً

• قد تكون منتهية، أي يتضمن الاتفاق أجلاً معيناً قد يأخذ شكل قانوني أو لا يأخذ

يتبع

1- المشاركة الثابتة: مساهمة البنك في تمويل جزء من رأسمال مشروع معين، ويكون شريكاً في ملكية المشروع

• قد تكون المشاركة ثابتة بمعنى شراكة البنك مادام المشروع موجوداً

• قد تكون منتهية، أي يتضمن الاتفاق أجلاً معيناً قد يأخذ شكل قانوني أو لا يأخذ

يتبع

2- المشاركة المتناقصة: نوع من المشاركة يكون من حق الشريك فيها أن يحل محل البنك في ملكية المشروع إما دفعة أو دفعات حسب الشروط، وتتخذ صوراً متعددة

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

أشكال المشاركة

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

مقارنة بين التمويل بالقروض، والتمويل بالمشاركة

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

|البيع بالمرابحة

• هو بيع ما قامت به السلعة مع زيادة ربح، وهو من البيوع الجائزة

• شروطها: [ بالإضافة لما يشترط في البيوع عامة]

-أن يكون الثمن الأول معلوماً للمشتري

-أن يكون الربح معلوماً لأنه بعض الثمن

-أن يكون العقد صحيحاً

يتبع

• هو بيع ما قامت به السلعة مع زيادة ربح، وهو من البيوع الجائزة

• شروطها: [ بالإضافة لما يشترط في البيوع عامة]

-أن يكون الثمن الأول معلوماً للمشتري

-أن يكون الربح معلوماً لأنه بعض الثمن

-أن يكون العقد صحيحاً

يتبع

•أحوال بيع المرابحة:

- الوضع الطبيعي حضور المبيع في ملكية البائع

- المرابحة للآمر بالشراء: تتمثل حينما لا يتوفر ثمن السلعة لدى المتري فيتقدم إلى أحد البنوك الإسلامية لشرائها ... فيقبل البنك ذلك مع زيادة ربح معين

• يتكون السداد من جزء مقدم كضمان جدية، والباقي على أقساط شهرية

- الوضع الطبيعي حضور المبيع في ملكية البائع

- المرابحة للآمر بالشراء: تتمثل حينما لا يتوفر ثمن السلعة لدى المتري فيتقدم إلى أحد البنوك الإسلامية لشرائها ... فيقبل البنك ذلك مع زيادة ربح معين

• يتكون السداد من جزء مقدم كضمان جدية، والباقي على أقساط شهرية

• من الشبهات المثارة حول بيع المرابحة:

- أنها بيع الشخص ماليس عنده

- أنها ربح مالم يضمن

والواقع أنها ليست كذلك

يتبع

- أنها بيع الشخص ماليس عنده

- أنها ربح مالم يضمن

والواقع أنها ليست كذلك

يتبع

جاء في توصية مؤتمر المصرف الإسلامي-دبي [أن مثل هذا الوعد ملزم للطرفين قضاء طبقاً لأحكام المذهب المالكي، وملزم ديانة طبقاً لأحكام المذاهب الأخرى، وما يلزم ديانة يمكن الالزام به قضاء إذا اقتضت المصلحة ذلك، وأمكن للقضاء التدخل فيه]

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

•شروط المرابحة للآمر بالشراء:

-تحديد مواصفات السلعة تحديداً نافياً للجهالة

-أن يعلم المشتري الثاني بثمن السلعة الأول وبالتكلفة التي قامت بها

-أن يكون الربح معلوماً

-أن يكون العقد الأول صحيحاً

- أن يتفق الطرفان على باقي شروط المواعدة من حيث الزمان والمكان

#الاقتصاد_الإسلامي

-تحديد مواصفات السلعة تحديداً نافياً للجهالة

-أن يعلم المشتري الثاني بثمن السلعة الأول وبالتكلفة التي قامت بها

-أن يكون الربح معلوماً

-أن يكون العقد الأول صحيحاً

- أن يتفق الطرفان على باقي شروط المواعدة من حيث الزمان والمكان

#الاقتصاد_الإسلامي

•ملخص خطوات عملية المرابحة:

1- طلب الشراء من العميل للبنك، بتحرير نموذج يسمى طلب الشراء يتضمن أهم المعلومات

2- دراسة طلب الشراء من قسم التمويل بالبنك مع التحقق من صحة البيانات، و دراسة حال السلعة، والنواحي الشرعية، دراسة تكلفة الشراء ونسبة الربح، دراسة الضمانات المقدمة

يتبع

1- طلب الشراء من العميل للبنك، بتحرير نموذج يسمى طلب الشراء يتضمن أهم المعلومات

2- دراسة طلب الشراء من قسم التمويل بالبنك مع التحقق من صحة البيانات، و دراسة حال السلعة، والنواحي الشرعية، دراسة تكلفة الشراء ونسبة الربح، دراسة الضمانات المقدمة

يتبع

3- تحرير الوعد بالشراء، بعد موافقة البنك على العملية

4- الاتصال بالمورد وإتمام عملية الشراء، و الأساليب في ذلك متعددة، مع تحمل المصرف كافة تبعات مخاطر السلعة في هذه الفترة

5-إتمام عقد البيع مع العميل

#الاقتصاد_الإسلامي

4- الاتصال بالمورد وإتمام عملية الشراء، و الأساليب في ذلك متعددة، مع تحمل المصرف كافة تبعات مخاطر السلعة في هذه الفترة

5-إتمام عقد البيع مع العميل

#الاقتصاد_الإسلامي

| شركة المزارعة

• شركة المزارعة: عقد على الزرع ببعض الخارج منه، وتعتبر عقد شركة بما من أحد الشريكين وعمل من الآخر، فهي جائزة إعتباراً بالمضاربة لأن النماء الحادث قد تم من منفعة أصلين هما منفعة العامل، منفعة الأرض

يتبع

• شركة المزارعة: عقد على الزرع ببعض الخارج منه، وتعتبر عقد شركة بما من أحد الشريكين وعمل من الآخر، فهي جائزة إعتباراً بالمضاربة لأن النماء الحادث قد تم من منفعة أصلين هما منفعة العامل، منفعة الأرض

يتبع

• شروط المزارعة:

- أهلية المتعاقدين

- صلاحية الأرض للزراعة

- بيان المدة بأن يقول إلى سنة أو سنتين

- أن يكون الناتج بينهما مشاعاً

- أن يكون ما يزرع فيها معلوماً

يتبع

- أهلية المتعاقدين

- صلاحية الأرض للزراعة

- بيان المدة بأن يقول إلى سنة أو سنتين

- أن يكون الناتج بينهما مشاعاً

- أن يكون ما يزرع فيها معلوماً

يتبع

- أن تكون الأرض عند أحدهما وعلى الآخر العمل

-بيان من يقدم البذر منهما، ومن لم يقدم لأن المعقود عليه يختلف باختلاف البذر فإن كان من قبل صاحب الأرض كان المعقود عليه منعة الأرض، وإذا كان من قبل العامل فالمعقود عليه منفعة العمل

#الاقتصاد_الإسلامي

-بيان من يقدم البذر منهما، ومن لم يقدم لأن المعقود عليه يختلف باختلاف البذر فإن كان من قبل صاحب الأرض كان المعقود عليه منعة الأرض، وإذا كان من قبل العامل فالمعقود عليه منفعة العمل

#الاقتصاد_الإسلامي

| الإجارة المنتهية بالتمليك

• هي عقد لازم على منفعة مقصودة قابلة للبذل والإباحة لمدة معلومة بعوض معلوم

•صورتها:

1-قيام البنك بشراء أصول ثابتة محددة

2-يقوم البنك بتمويل شراء الأصل ( أو امتلاكه له) وتأجيره للمستأجر بعقد متوسط أو طويل الأجل وتسليمه له لحيازته واستخدامه

يتبع

• هي عقد لازم على منفعة مقصودة قابلة للبذل والإباحة لمدة معلومة بعوض معلوم

•صورتها:

1-قيام البنك بشراء أصول ثابتة محددة

2-يقوم البنك بتمويل شراء الأصل ( أو امتلاكه له) وتأجيره للمستأجر بعقد متوسط أو طويل الأجل وتسليمه له لحيازته واستخدامه

يتبع

3-تحتسب الدفعات الإيجارية على مدى فترة التعاقد بحيث تغطي ما يلي:

- الأموال المدفوعة في شراء الأصل أو جزء منها

- القيمة المسددة نهاية الإجارة لامتلاك الأصل

-هامش ربح مناسب( يمثل عائد البنك خلال مدة الإيجار)

يتبع

#الاقتصاد_الإسلامي

- الأموال المدفوعة في شراء الأصل أو جزء منها

- القيمة المسددة نهاية الإجارة لامتلاك الأصل

-هامش ربح مناسب( يمثل عائد البنك خلال مدة الإيجار)

يتبع

#الاقتصاد_الإسلامي

4-يقوم المستأجر بسداد تأمين للبنك بنسبة متفق عليها لضمان المحافظة على الأصل المؤجر وصيانته خلال فترة التأجير كاملة

5-يعتبر البنك مالكاً للأصل طوال فترة الإيجار و العميل حائزا له حتى تمام سداد أقساط الإيجارية

#الاقتصاد_الإسلامي

5-يعتبر البنك مالكاً للأصل طوال فترة الإيجار و العميل حائزا له حتى تمام سداد أقساط الإيجارية

#الاقتصاد_الإسلامي

•مميزات الإجارة:

- بالنسبة للمؤجر: [ يدر عائداً مناسباً لأمواله المستثمرة في شراء الأصل المؤجر]

- بالنسبة للمستأجر:[ الحصول على تمويل كامل، لا تظهر قيمة الأصل في ميزانية المستأجر]

#الاقتصاد_الإسلامي

- بالنسبة للمؤجر: [ يدر عائداً مناسباً لأمواله المستثمرة في شراء الأصل المؤجر]

- بالنسبة للمستأجر:[ الحصول على تمويل كامل، لا تظهر قيمة الأصل في ميزانية المستأجر]

#الاقتصاد_الإسلامي

| مفهوم الخدمات المصرفية؛ مدخل

مدخل 1:كل الأعمال التي يقوم بها البنك تعتبر خدمة مصرفية

مدخل 2:تقسم أعمال البنك إلى قبول ودائع، إقراض، خدمات مصرفية،ولا يعني ذلك فصلاً في واقع التنفيذ بين المجالات الثلاثة

مدخل3:توسيع النطاق بضم الخدمات التكافلية إليها

يتبع

#الاقتصاد_الإسلامي

مدخل 1:كل الأعمال التي يقوم بها البنك تعتبر خدمة مصرفية

مدخل 2:تقسم أعمال البنك إلى قبول ودائع، إقراض، خدمات مصرفية،ولا يعني ذلك فصلاً في واقع التنفيذ بين المجالات الثلاثة

مدخل3:توسيع النطاق بضم الخدمات التكافلية إليها

يتبع

#الاقتصاد_الإسلامي

• أهميتها:

- تحقيق جانب إيرادي منفصل

- أداة لجذب المتعاملين للخدمات الأخرى كأنظمة الودائع والاستثمار

- خدمة المتعاملين وتيسير مهاهمهم والمحافظة عليهم

• تمارس المصارف الإسلامية خدمات مصرفية تتوافق مع خصائص التمويل الإسلامي

#الاقتصاد_الإسلامي

- تحقيق جانب إيرادي منفصل

- أداة لجذب المتعاملين للخدمات الأخرى كأنظمة الودائع والاستثمار

- خدمة المتعاملين وتيسير مهاهمهم والمحافظة عليهم

• تمارس المصارف الإسلامية خدمات مصرفية تتوافق مع خصائص التمويل الإسلامي

#الاقتصاد_الإسلامي

| الاعتمادات المستندية

• تعهد خطي صادر من بنك بطلب من العميل لصالح البائع (المستفيد أو المصدر الخارجي), يلتزم البنك بموجبه بالوفاء بدفع مبلغ محدد خلال فترة معينة

•يعكس الاعتماد في تكييفه الشرعي [ الوكالة والضمان والحوالة]

يتبع

#الاقتصاد_الإسلامي

• تعهد خطي صادر من بنك بطلب من العميل لصالح البائع (المستفيد أو المصدر الخارجي), يلتزم البنك بموجبه بالوفاء بدفع مبلغ محدد خلال فترة معينة

•يعكس الاعتماد في تكييفه الشرعي [ الوكالة والضمان والحوالة]

يتبع

#الاقتصاد_الإسلامي

•أحوال الاعتماد:

1-فتح اعتماد مغطى بالكامل، و لا يكون هنا العميل بحاجة إلى تمويل بنكي، ولا يحق للبنك سوى المصروفات الفعلية، والعمولات المناسبة؛ وتستحق باعتبار البنك وكيلاً أو أجيراً للمتعامل؛ وتخضع العلاقة لقواعد الوكالة والإجارة والضمان

يتبع

#الاقتصاد_الإسلامي

1-فتح اعتماد مغطى بالكامل، و لا يكون هنا العميل بحاجة إلى تمويل بنكي، ولا يحق للبنك سوى المصروفات الفعلية، والعمولات المناسبة؛ وتستحق باعتبار البنك وكيلاً أو أجيراً للمتعامل؛ وتخضع العلاقة لقواعد الوكالة والإجارة والضمان

يتبع

#الاقتصاد_الإسلامي

2-فتح اعتماد بغطاء جزئي عند فتح الاعتماد، ويسدد الباقي عند ورود المستندات

- لا تختلف عن الحالة 1

- يمكن للبنك الموافقة بشروط:

_ دراسة العملية المصرفية للاطمئنان إلى المركز المالي للعميل

_زيادة قيمة الغطاء المدفوع عند الفتح

_يحصل البنك عمولة الاعتماد والمصروفات الإدارية

يتبع

- لا تختلف عن الحالة 1

- يمكن للبنك الموافقة بشروط:

_ دراسة العملية المصرفية للاطمئنان إلى المركز المالي للعميل

_زيادة قيمة الغطاء المدفوع عند الفتح

_يحصل البنك عمولة الاعتماد والمصروفات الإدارية

يتبع

_ يمكن اعتبار القرض قرضاً حسناً من تاريخ خصم المراسل للقيمة وسداد العميل لقيمة المستندات

يتبع

يتبع

3- فتح اعتماد مستندي بغطاء جزئي والباقي يؤجل سداده لفترة معينة بعد تاريخ خصم قيمة المستندات مع التزام البنك بالدفع للمورد

- تدرس الحالة باعتبارها عملية تمويل، ويمكن تقديمها بصيغة المرابحة أو المشاركة المتناقصة، ولكل منها ضوابط وشروط وإجراءات

#الاقتصاد_الإسلامي

- تدرس الحالة باعتبارها عملية تمويل، ويمكن تقديمها بصيغة المرابحة أو المشاركة المتناقصة، ولكل منها ضوابط وشروط وإجراءات

#الاقتصاد_الإسلامي

4- فتح اعتماد مستندي بغطاء جزئي والباقي يؤجل سداده لفترة معينة عند التمتع بتسهيلات موردين

- دراسة ملاءة العميل، ومعرفة المدة اللازمة للانتهاء من التصريف

- الاحتمالات المنتظرة:

_ أن تكون فترة تسهيلات الموردين أكبر من أو تعدل مدة التصريف، وهنا لا يمكن اعتبارها تمويلاً

يتبع

- دراسة ملاءة العميل، ومعرفة المدة اللازمة للانتهاء من التصريف

- الاحتمالات المنتظرة:

_ أن تكون فترة تسهيلات الموردين أكبر من أو تعدل مدة التصريف، وهنا لا يمكن اعتبارها تمويلاً

يتبع

لأنها مغطاة بالكامل، إلا أنه يجب أن يكون نسبة الغطاء المدفوعة من العميل مناسبة، ويفضل تسديد العميل للقيمة تدريجياً

_ أن تكون فترة التسهيلات أقل من فترة التصريف، وهنا يجب اعتبارها تمويلاً يدرس من البداية على أساس المصروفات والإيرادات والأرباح [ ينظر حالة3 ]

#الاقتصاد_الإسلامي

_ أن تكون فترة التسهيلات أقل من فترة التصريف، وهنا يجب اعتبارها تمويلاً يدرس من البداية على أساس المصروفات والإيرادات والأرباح [ ينظر حالة3 ]

#الاقتصاد_الإسلامي

| تمويل الاعتمادات للتصدير

•الغرض:نظراً لنقص السيولة أو ضيق الوقت ومحدودية صلاحية الاعتماد، قد يوفر البنك التمويل اللازم للمصدر ويشاركه في العمليه

-المخاطرة في تمويل عمليات التصدير تكون أقل من الاستيراد،لتغطية الجانب التسوقي من خلال وجود مستورد أجنبي يعززه بنك مراسل

يتبع

•الغرض:نظراً لنقص السيولة أو ضيق الوقت ومحدودية صلاحية الاعتماد، قد يوفر البنك التمويل اللازم للمصدر ويشاركه في العمليه

-المخاطرة في تمويل عمليات التصدير تكون أقل من الاستيراد،لتغطية الجانب التسوقي من خلال وجود مستورد أجنبي يعززه بنك مراسل

يتبع

• تتضمن المخاطرة جانبان:

1- عدم التزام المصدر المحلي بشروط الاعتماد المستندي المفترح خاصة فيما يتعلق بالصلاحية للشحن أو تقديم المستندات

2- أن يكون الاعتماد المستندي المفتوح قابلاً للإلغاء، أو تتضمن شروطه ما يعطي المستورد حق الرجوع فيه دون موافقة المستفيد

يتبع

1- عدم التزام المصدر المحلي بشروط الاعتماد المستندي المفترح خاصة فيما يتعلق بالصلاحية للشحن أو تقديم المستندات

2- أن يكون الاعتماد المستندي المفتوح قابلاً للإلغاء، أو تتضمن شروطه ما يعطي المستورد حق الرجوع فيه دون موافقة المستفيد

يتبع

- لإدارة المخاطرة فيما سبق، فإن المعالجة تتضمن خبرة البنك بعملائه والتزامهم، و تحفظه على قبول تمويل الحالات المتوافقة مع المخاطرة 2 .

• شروط التمويل:

- تقديم العميل دراسة تقديرية للتكلفة المنتظرة لتنفيذ الاعتماد

- مناقشة البنك بدراسة التكاليف والإيرادات المنتظرة - يتبع

• شروط التمويل:

- تقديم العميل دراسة تقديرية للتكلفة المنتظرة لتنفيذ الاعتماد

- مناقشة البنك بدراسة التكاليف والإيرادات المنتظرة - يتبع

- ومن ثم تقدير الربحية العملية والعائد المنتظر على الاستثمار

- مناقشة العميل في حجم التمويل المطلوب من البنك

- توزيع العائد المنتظر باحتساب % نسبة مؤية للمصدر مثابل عمله وخبرته إدارته حسب كل عملية

- تحمل العمولات والمصروفات البنكية على العمليات وخصم على حساب التمويل- يتبع

- مناقشة العميل في حجم التمويل المطلوب من البنك

- توزيع العائد المنتظر باحتساب % نسبة مؤية للمصدر مثابل عمله وخبرته إدارته حسب كل عملية

- تحمل العمولات والمصروفات البنكية على العمليات وخصم على حساب التمويل- يتبع

- لدى البنك قبل الوصول إلى صافي الربح

- أخذ الضمانات المناسب على العميل

- مدة المشاركة: تحتسب من تاريخ منح التمويل للمصدر إلى تاريخ الخصم على حساب المراسل

• يمكن إجراء عمليات التصدير بصيغة المرابحة

#الاقتصاد_الإسلامي

- أخذ الضمانات المناسب على العميل

- مدة المشاركة: تحتسب من تاريخ منح التمويل للمصدر إلى تاريخ الخصم على حساب المراسل

• يمكن إجراء عمليات التصدير بصيغة المرابحة

#الاقتصاد_الإسلامي

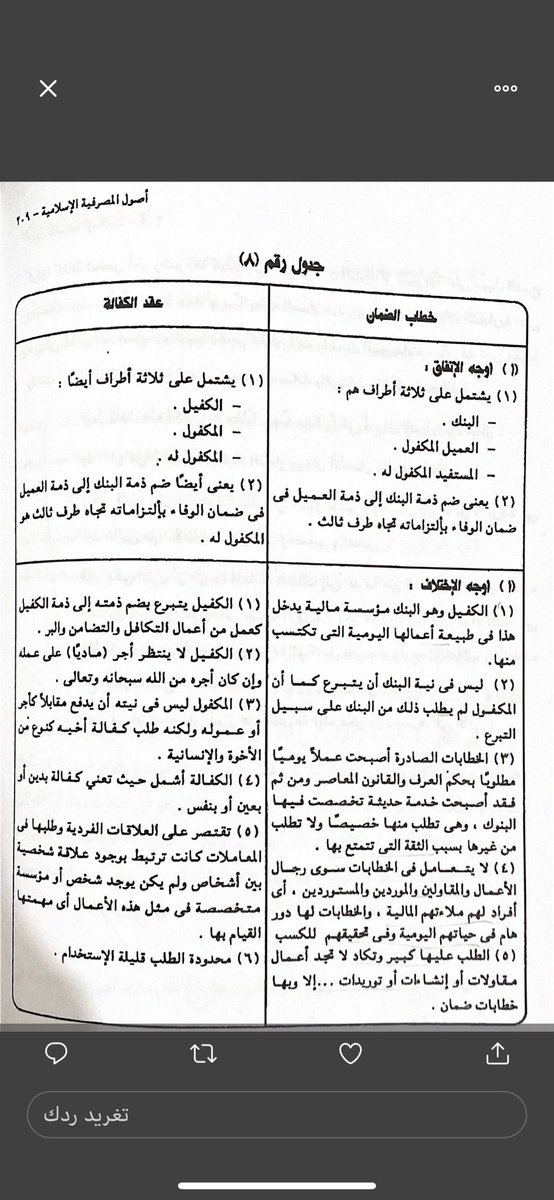

| خطاب الضمان

• هو تعهد يصدر من المصرف بناء على طلب عميله بدفع مبلغ نقدي معين أو قابل للتعبين بمجرد أن يطلب المستفيد ذلك من المصرف خلال مدة محددة، قابله للتمديد

• من خلال هذا الخطابد يتمكن المصرف بناء على جهة ما الدخول في تعاقدات لا تستطيع بدون خطاب الضمان الدخول فيها

يتبع

• هو تعهد يصدر من المصرف بناء على طلب عميله بدفع مبلغ نقدي معين أو قابل للتعبين بمجرد أن يطلب المستفيد ذلك من المصرف خلال مدة محددة، قابله للتمديد

• من خلال هذا الخطابد يتمكن المصرف بناء على جهة ما الدخول في تعاقدات لا تستطيع بدون خطاب الضمان الدخول فيها

يتبع

• هناك 3 علاقات تعاقدية بين أطراف خطاب الضمان

- العميل بالمصرف

- المستفيد بالمصرف

- العميل بالمستفيد

• أركانه:

- الجهة طالبة الاصدار

-المستفيد

-مبلغ الضمان

-مدة الضمان

-الوفاء

تبع

#الاقتصاد_الإسلامي

- العميل بالمصرف

- المستفيد بالمصرف

- العميل بالمستفيد

• أركانه:

- الجهة طالبة الاصدار

-المستفيد

-مبلغ الضمان

-مدة الضمان

-الوفاء

تبع

#الاقتصاد_الإسلامي

•أنواعه:

1- خطاب ضمان ابتدائي، وتستخدم لضمان الجدية، وتنص على التزام البنك بأن يخضع تحت تصرف المستفيد عند أول طلب مبلغاً يوازي القيمة المحددة في الخطاب

2- خطاب ضمان نهائي وهي بغرض ضمان حسن تنفيذ العقود المبرمة وتستحق الدفع عند تقاعس العميل عن الوفاء بالتزامه

يتبع

1- خطاب ضمان ابتدائي، وتستخدم لضمان الجدية، وتنص على التزام البنك بأن يخضع تحت تصرف المستفيد عند أول طلب مبلغاً يوازي القيمة المحددة في الخطاب

2- خطاب ضمان نهائي وهي بغرض ضمان حسن تنفيذ العقود المبرمة وتستحق الدفع عند تقاعس العميل عن الوفاء بالتزامه

يتبع

2-خطاب ضمان دفعه مقدمة،ما تقدمه الجهات المنفذة للتعاقد إلى الجهة صاحبة المشروع نظير حصولها على دفعة مقدمة من قيمة العقد

3- خطابات الضمان الملاحية هو الذي يقدمه المستورد لصالح شركة الملاحة ويتضمن تعهداً لتسليم مستندات الشحن عند وصولها وتعهد بالدفع الفوري

#الاقتصاد_الإسلامي

3- خطابات الضمان الملاحية هو الذي يقدمه المستورد لصالح شركة الملاحة ويتضمن تعهداً لتسليم مستندات الشحن عند وصولها وتعهد بالدفع الفوري

#الاقتصاد_الإسلامي

•غطاء حسابات الضمان

- غطاء نقدي: تقديم العميل لخزينة المصرف المبلغ اللازم أو يقوم البنك بخصمه من حساب العميل أو تجميده

-غطاء عيني: مثل رهن أوراق مالية أو تجارية أو تنازل العميل عن حقوقه أو نسبة منها الناشئة عن العملية المطلوب لها الخطاب

#الاقتصاد_الإسلامي

- غطاء نقدي: تقديم العميل لخزينة المصرف المبلغ اللازم أو يقوم البنك بخصمه من حساب العميل أو تجميده

-غطاء عيني: مثل رهن أوراق مالية أو تجارية أو تنازل العميل عن حقوقه أو نسبة منها الناشئة عن العملية المطلوب لها الخطاب

#الاقتصاد_الإسلامي

خطاب الضمان في البنوك التجارية

- عادة ما تكون جزءًا من تسهيلات ائتمانية متفق عليها بين البنك وعميله

- تتقاضى البنوك عن هذه الخطابات عمولة كنسبة من قيمة الخطاب دفعة واحدة، كما تتقاضى فوائد على حساب العميل المدين إذا اضطر البنك إلى دفع القيمة للمستفيد، حسب تعليمات البنك المركزي

- عادة ما تكون جزءًا من تسهيلات ائتمانية متفق عليها بين البنك وعميله

- تتقاضى البنوك عن هذه الخطابات عمولة كنسبة من قيمة الخطاب دفعة واحدة، كما تتقاضى فوائد على حساب العميل المدين إذا اضطر البنك إلى دفع القيمة للمستفيد، حسب تعليمات البنك المركزي

التكييف الشرعي:

الرأي الشائع ان خطابات الضمان تتضمن أمرين:

- الوكالة: تعني إقامة الشخص لغيره مكانه في أداء عمل، ويجوز أخذ الأجر عليها

- الكفالة: ضم الذمم إلى الذمة في الطالبة وقيل في الدين، ولا يجوز أخذ الأجرة عليها على خلاف بين العلماء

يتبع

#الاقتصاد_الإسلامي

الرأي الشائع ان خطابات الضمان تتضمن أمرين:

- الوكالة: تعني إقامة الشخص لغيره مكانه في أداء عمل، ويجوز أخذ الأجر عليها

- الكفالة: ضم الذمم إلى الذمة في الطالبة وقيل في الدين، ولا يجوز أخذ الأجرة عليها على خلاف بين العلماء

يتبع

#الاقتصاد_الإسلامي

• حالات الأجر في خطاب الضمان

- خطاب بغير غطاء: لا يجوز أخذ الأجر لأنها كفالة، إلا ما كان نظير خدمة إجراءات الخطاب وفتحه

- خطاب بغطاء جزئي أو كامل : يجوز أن يأخذ أجراً، لأنه عقد وكالة وكفالة، ويجوز الأخذ على أساس الوكالة

يتبع

- خطاب بغير غطاء: لا يجوز أخذ الأجر لأنها كفالة، إلا ما كان نظير خدمة إجراءات الخطاب وفتحه

- خطاب بغطاء جزئي أو كامل : يجوز أن يأخذ أجراً، لأنه عقد وكالة وكفالة، ويجوز الأخذ على أساس الوكالة

يتبع

• ترى الهيئات الشرعية أن إصدار خطاب الضمان في إطار صيغ الاستثمار الإسلامي المعروغة، بمعنى أن تكون العملية موضوع الخطاب جزءًا من مشاركة أو مضاربة بين المصرف وعميله

• يرى بعض الباحثين أن تكييف عملية إصدار المصرف لخطاب ضمان يحتاج إلى اجتهاد للاعتبارات التالية- يتبع

• يرى بعض الباحثين أن تكييف عملية إصدار المصرف لخطاب ضمان يحتاج إلى اجتهاد للاعتبارات التالية- يتبع

- البنك شخصية اعتبارية

- البنك يعمل بأموال الغير أساسا، بمعنى أنه ليس مأموراً بالكفالة مع وجود مخاطر

- المصرف ليس حراً في أن يصدر ما يشاء من خطابات الضمان فهي بمثابة التزام عرضي يجب أن يتناسب مع التزاماته

- الجزء الغير مغطى من حسابات الضمان يدخل في مقام نسبة السيولة المقيدة

يتبع

- البنك يعمل بأموال الغير أساسا، بمعنى أنه ليس مأموراً بالكفالة مع وجود مخاطر

- المصرف ليس حراً في أن يصدر ما يشاء من خطابات الضمان فهي بمثابة التزام عرضي يجب أن يتناسب مع التزاماته

- الجزء الغير مغطى من حسابات الضمان يدخل في مقام نسبة السيولة المقيدة

يتبع

نظرة عملية لخطابات الضمان

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

| الأوراق المالية، يقصد بها:

-الأسهم وهي عبارة عن صك يمثل جزءًا من رأس مال الشركة المساهمة، ويحصل على عائد متغير، أما حكم التعامل فهو متعلق في نشاط الشركة من حيث الحل و الحرمة، فلا يجوز التعامل بأسهم الشركات التي أساس نشاطها محرم مع الأخذ بالاعتبار الاعتبارات الفنية والاقتصادية

-الأسهم وهي عبارة عن صك يمثل جزءًا من رأس مال الشركة المساهمة، ويحصل على عائد متغير، أما حكم التعامل فهو متعلق في نشاط الشركة من حيث الحل و الحرمة، فلا يجوز التعامل بأسهم الشركات التي أساس نشاطها محرم مع الأخذ بالاعتبار الاعتبارات الفنية والاقتصادية

- السند وهو عبارة عن صك يمثل جزءا من دين على الشركة أو الهيئة أو الحكومة، ويحصل على فائدة ثابتة، ولا تتعامل بها المصارف الاسلامية كونها معاملة ربوية

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

| الأوراق التجارية

• الورقة التجارية: صك يثبت فيه المدين تعهداً لصالح الدائن أن يدفع بعد أجل معين مبلغاً من النقود أو يأمر أحد مدينيه أن يدفع في تاريخ معين لصالح المستفيد مبلغاً من النقود

•جرى العرف على قبولها أداة للوفاء

يتبع

#الاقتصاد_الإسلامي

• الورقة التجارية: صك يثبت فيه المدين تعهداً لصالح الدائن أن يدفع بعد أجل معين مبلغاً من النقود أو يأمر أحد مدينيه أن يدفع في تاريخ معين لصالح المستفيد مبلغاً من النقود

•جرى العرف على قبولها أداة للوفاء

يتبع

#الاقتصاد_الإسلامي

•أنواعها:

-الكمبيالة: أمر صادر من شخص لآخر بدفع مبلغ من النقود وفي تاريخ معين لصالح شخص ثالث، وهي أداة وفاء

-السند الأذني: تعهد من شخص لدفع مبلغ إلى شخص آخر في تاريخ معين، ويكون بين اثنان فقط، وقد يكون لحامله أو يتداول بالتظهير

يتبع

#الاقتصاد_الإسلامي

-الكمبيالة: أمر صادر من شخص لآخر بدفع مبلغ من النقود وفي تاريخ معين لصالح شخص ثالث، وهي أداة وفاء

-السند الأذني: تعهد من شخص لدفع مبلغ إلى شخص آخر في تاريخ معين، ويكون بين اثنان فقط، وقد يكون لحامله أو يتداول بالتظهير

يتبع

#الاقتصاد_الإسلامي

- الشيك: أمر صادر من شخص إلى البنك بدفع بملغ معين عند الاطلاع أو في تاريخ معين لصالح شخص آخر أو لحامله

•يجوز تظهير الورقة تظهيراً توكيلياً لدى المصرف الإسلامي، وهو من أعمال الوكالة في الإسلام تُتقاضى عنه العمولة، بشرط أن يكون مبلغاً مقطوعاً أو مقسماً إلى شرائح طبقاً للجهد- يتبع

•يجوز تظهير الورقة تظهيراً توكيلياً لدى المصرف الإسلامي، وهو من أعمال الوكالة في الإسلام تُتقاضى عنه العمولة، بشرط أن يكون مبلغاً مقطوعاً أو مقسماً إلى شرائح طبقاً للجهد- يتبع

- الذي يبذله المصرف، وما يتحمله من مصروفات

• يجوز قبول الأوراق التجارية كتأمين أو ضمان للوفاء بمديونية معينة على المتعاملين بعد دراسة المركز المالي للعميل

• يجوز قبول الأوراق التجارية كتأمين أو ضمان للوفاء بمديونية معينة على المتعاملين بعد دراسة المركز المالي للعميل

- خصم الأوراق التجارية

تقدم المصارف التقليدية لعملائها خدمات متعلقة بالأوراق هي الخصم والتحصيل والضمان

-تتمثل استفادة المصرف من طلك من خلال تقاضي العمولة وارتفاع سيولتها باعتبارها أداة قصيرة الأجل، و يمكن إعادة خصمها قبل حلول الميعاد بمعدل خصم أقل

#الاقتصاد_الإسلامي

تقدم المصارف التقليدية لعملائها خدمات متعلقة بالأوراق هي الخصم والتحصيل والضمان

-تتمثل استفادة المصرف من طلك من خلال تقاضي العمولة وارتفاع سيولتها باعتبارها أداة قصيرة الأجل، و يمكن إعادة خصمها قبل حلول الميعاد بمعدل خصم أقل

#الاقتصاد_الإسلامي

| الصرف الأجنبي

- بيع وشراء العملات: ويتم ذلك تحت رغبة المتعاملين نقداً أو بالخصم والإضافة على الحساب، وتكيف على أنها عقد صرف حسب الضوابط الفقهية، ويشترط فيها التقابض دون تأخير أحد البلدين تجنباً لنطاق الربا المحرم شرعاً

يتبع

#الاقتصاد_الإسلامي

- بيع وشراء العملات: ويتم ذلك تحت رغبة المتعاملين نقداً أو بالخصم والإضافة على الحساب، وتكيف على أنها عقد صرف حسب الضوابط الفقهية، ويشترط فيها التقابض دون تأخير أحد البلدين تجنباً لنطاق الربا المحرم شرعاً

يتبع

#الاقتصاد_الإسلامي

-بيوع النقود الآجلة: ويقصد به بيع العملة الأجنبية بالسعر الحالي، بتقابض لاحق، تفادياً لتقلبات سعر الصرف، و تكيف على أنها مواعدة، وهي مسألة محل خلاف بين الفقهاء

#الاقتصاد_الإسلامي

#الاقتصاد_الإسلامي

| عمليات التحويل الداخلية والخارجية

- تقوم المصارف بأداء هذه الخدمة لعملائها داخلياً أو خارجياً، بنفس العملة المحلية أو بعملات أجنبية و تستخدم وسائل عديدة

- هذه العمليات إذا كانت بنفس العملة فهي تعتبر من أعمال الوكالة، أما إذا كانت بأخرى فهي تتضمن عملية صرف و وكالة وكلاهما جائز

- تقوم المصارف بأداء هذه الخدمة لعملائها داخلياً أو خارجياً، بنفس العملة المحلية أو بعملات أجنبية و تستخدم وسائل عديدة

- هذه العمليات إذا كانت بنفس العملة فهي تعتبر من أعمال الوكالة، أما إذا كانت بأخرى فهي تتضمن عملية صرف و وكالة وكلاهما جائز

|السحب على المكشوف

-يقصد به السماح لصاحب الحساب الجاري بتجاوز رصيده، وفي التقليدي يتم احتساب فائدة كثمن لهذه الخدمة، وهي من الربا

-أما في المصرف الإسلامي فإن إتاحة هذه الخدمة تكون من قبيل القرض الحسن، ولا يجوز أخذ فائدة، ويدرس ذلك بضوابطه حسب المبلغ وحدوده

#الاقتصاد_الإسلامي

-يقصد به السماح لصاحب الحساب الجاري بتجاوز رصيده، وفي التقليدي يتم احتساب فائدة كثمن لهذه الخدمة، وهي من الربا

-أما في المصرف الإسلامي فإن إتاحة هذه الخدمة تكون من قبيل القرض الحسن، ولا يجوز أخذ فائدة، ويدرس ذلك بضوابطه حسب المبلغ وحدوده

#الاقتصاد_الإسلامي

|تأجير الخزائن

- هي من الخدمات التي تقدم لحفظ الوثائق والمجوهرات والسبائك

-يتمثل العائد المصرفي في حصوله على أجر مقابل هذه الخدمة

- كيفت أنها وديعة، والرأي الغالب أنها عقد إجارة على الخزينة للانتفاع لها، وإجارة للحراسة، وفي الكل يجوز أخذ عمولة

#الاقتصاد_الإسلامي

- هي من الخدمات التي تقدم لحفظ الوثائق والمجوهرات والسبائك

-يتمثل العائد المصرفي في حصوله على أجر مقابل هذه الخدمة

- كيفت أنها وديعة، والرأي الغالب أنها عقد إجارة على الخزينة للانتفاع لها، وإجارة للحراسة، وفي الكل يجوز أخذ عمولة

#الاقتصاد_الإسلامي

| أمناء الاستثمار

تزداد الخدمات المقدمة من المصارف لتسهيل شؤون الحياة، وتتسم بالتطور والتوسع

•على سبيل المثال: خدمات متعلقة بالممتلكات العقارية،تصفية تركات، تنفيذ وصايا، تقديم استشارات، سداد مدفوعات[ايجار/ فواتير]، تحصيل إيرادات[الايجارات لدى الغير]

يتبع

#الاقتصاد_الإسلامي

تزداد الخدمات المقدمة من المصارف لتسهيل شؤون الحياة، وتتسم بالتطور والتوسع

•على سبيل المثال: خدمات متعلقة بالممتلكات العقارية،تصفية تركات، تنفيذ وصايا، تقديم استشارات، سداد مدفوعات[ايجار/ فواتير]، تحصيل إيرادات[الايجارات لدى الغير]

يتبع

#الاقتصاد_الإسلامي

•يحصل المصرف على إيراد مقابل هذه الخدمات، وهي من الخدمات المعتبرة شرعاً

•يجوز للمصرف أن يؤديها، ويأخذ عليها أجراً على أساس الوكالة بأجر، طالما كانت خالية من الربا، وقائمة على أساس المنفعة المعتبرة

•يجب أن يكون الأجر مقطوعاً بالاتفاق بين البنك والعميل

#الاقتصاد_الإسلامي

•يجوز للمصرف أن يؤديها، ويأخذ عليها أجراً على أساس الوكالة بأجر، طالما كانت خالية من الربا، وقائمة على أساس المنفعة المعتبرة

•يجب أن يكون الأجر مقطوعاً بالاتفاق بين البنك والعميل

#الاقتصاد_الإسلامي

|حماية أموال الودائع في المصارف الإسلامية1

•الودائع في البنوك التقليدية

تعتبر حمايتها من أهم نظم الرقابة المصرفية، لأنها تعتمد على تشغيل أموال تخص المودعين، أي أنها تعمل بأموال الغير

-تكيف على الرأي الراجح أنها عقد قرض وتسري عليها أحكامه،ويد البنك يد ضمان

#الاقتصاد_الإسلامي

•الودائع في البنوك التقليدية

تعتبر حمايتها من أهم نظم الرقابة المصرفية، لأنها تعتمد على تشغيل أموال تخص المودعين، أي أنها تعمل بأموال الغير

-تكيف على الرأي الراجح أنها عقد قرض وتسري عليها أحكامه،ويد البنك يد ضمان

#الاقتصاد_الإسلامي

•الودائع في البنوك الإسلامية

-يجب التفريق بين: حسابات الاستثمار، والحسابات الجارية

1-حسابات الاستثمار: وهي المبالغ التي يتقدم المودعون بإيداعها ليقوم باستثمارها بغية الحصول على عائد مناسب، ومستعدين أن يتحملوا خسارة فعلية

-تكيف على أنها عقد مضاربة شرعية

يتبع

#الاقتصاد_الإسلامي

-يجب التفريق بين: حسابات الاستثمار، والحسابات الجارية

1-حسابات الاستثمار: وهي المبالغ التي يتقدم المودعون بإيداعها ليقوم باستثمارها بغية الحصول على عائد مناسب، ومستعدين أن يتحملوا خسارة فعلية

-تكيف على أنها عقد مضاربة شرعية

يتبع

#الاقتصاد_الإسلامي

•أهم خصائص هذه الودائع:

- أموال تشارك في الربح والخسارة

-المشاركة في الخسارة تعني فقدان بعض المال

- يد البنك عليها يد أمانة وليست يد ضمان، فهو لا يضمن رد أصل المال إلى صاحب الحساب إلا بتعديه وتقصيره

#الاقتصاد_الإسلامي

- أموال تشارك في الربح والخسارة

-المشاركة في الخسارة تعني فقدان بعض المال

- يد البنك عليها يد أمانة وليست يد ضمان، فهو لا يضمن رد أصل المال إلى صاحب الحساب إلا بتعديه وتقصيره

#الاقتصاد_الإسلامي

2- الحسابات الجارية: وهي مبالغ لا يهدف أصحابها من إيداعها في الحصول على عائد، لكن قد يحركهم دوافع عديدة، مثل الحاجة للسيولة و الانتفاع بالخدمات، وغيرها

- يلبي البنك حاجة عملائه للسحب عند الطلب عن طريق الشيكات أو أوامر الدفع المتنوعة

يتبع

#الاقتصاد_الإسلامي

- يلبي البنك حاجة عملائه للسحب عند الطلب عن طريق الشيكات أو أوامر الدفع المتنوعة

يتبع

#الاقتصاد_الإسلامي

- تكيف هذه الودائع على أنها قرض

•أهم خصائص هذه الودائع:

- لا تشارك في الربح والخسارة، ولا يلتزم البنك دفع عوائد عليها

- يفترض سيولتها لمواجهة السحب عند الطلب من جانب أصحاب الحسابات

-يد البنك عليها يد ضمان، يضمن رد المثل عند النقص

#الاقتصاد_الإسلامي

•أهم خصائص هذه الودائع: