🍑🏘 NUDISMO INMOBILIARIO

Y EL PODER DE LA DEUDA 📈🏦

Desnudamos un piso avión 🏠✈️

Comprado a finales de 2021 en 69K€ en estado ruinoso

Nos ofrece una R.Bruta ➡️ 9,7%

Y os traemos un 💥BONUS💥 🎰

✅¿Que impacto tiene cambiar el % de endeudamiento sobre los números?

🧵1/14

Y EL PODER DE LA DEUDA 📈🏦

Desnudamos un piso avión 🏠✈️

Comprado a finales de 2021 en 69K€ en estado ruinoso

Nos ofrece una R.Bruta ➡️ 9,7%

Y os traemos un 💥BONUS💥 🎰

✅¿Que impacto tiene cambiar el % de endeudamiento sobre los números?

🧵1/14

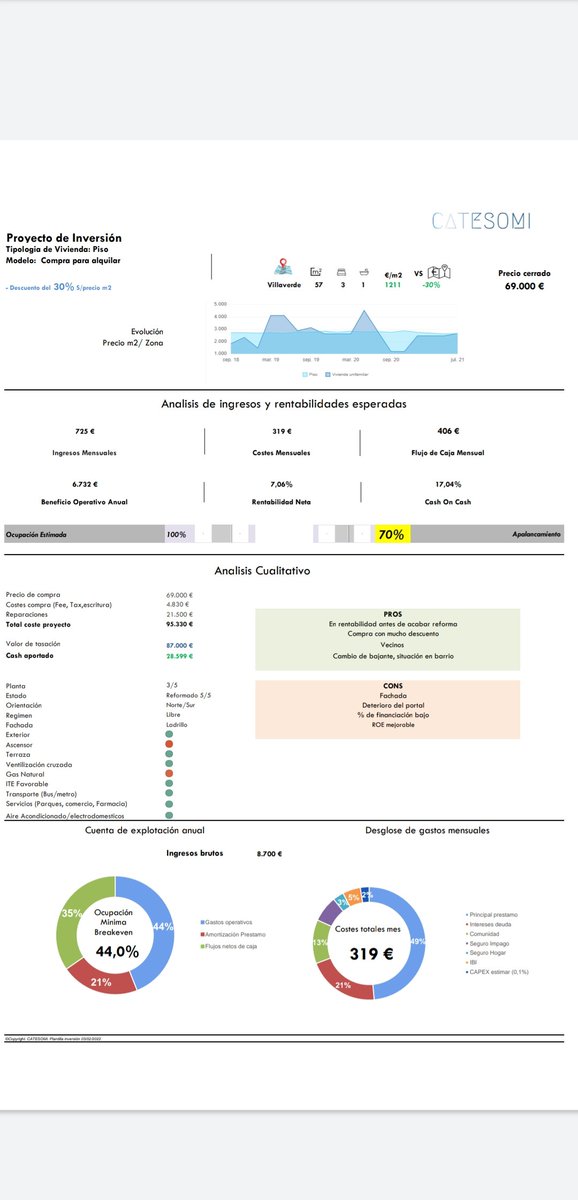

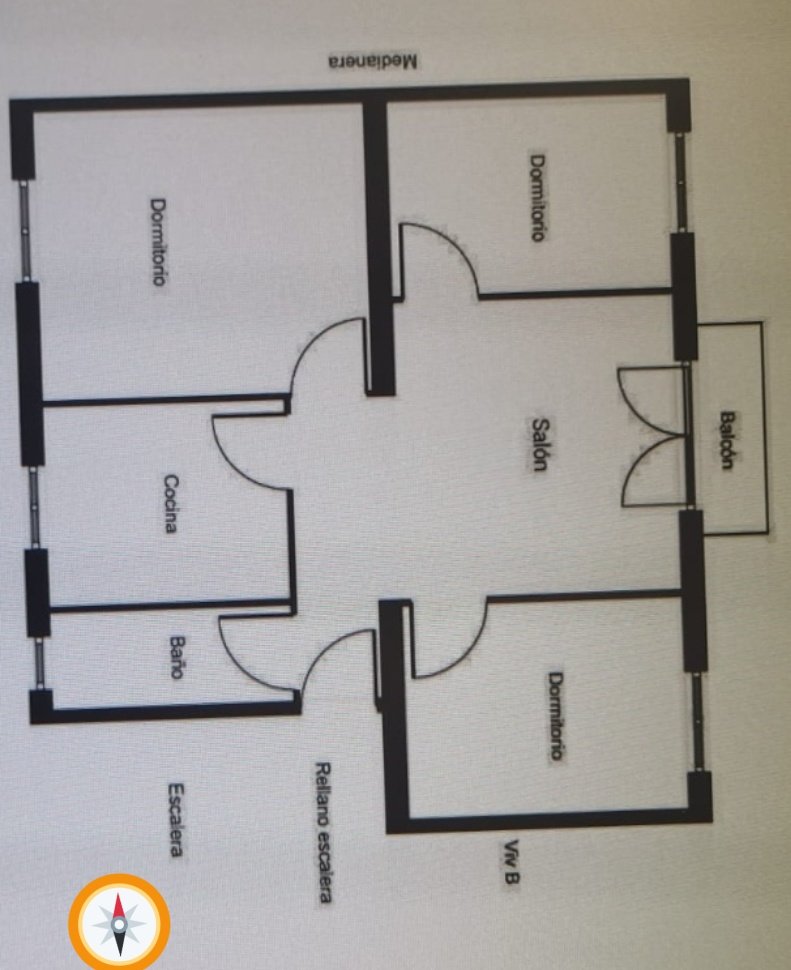

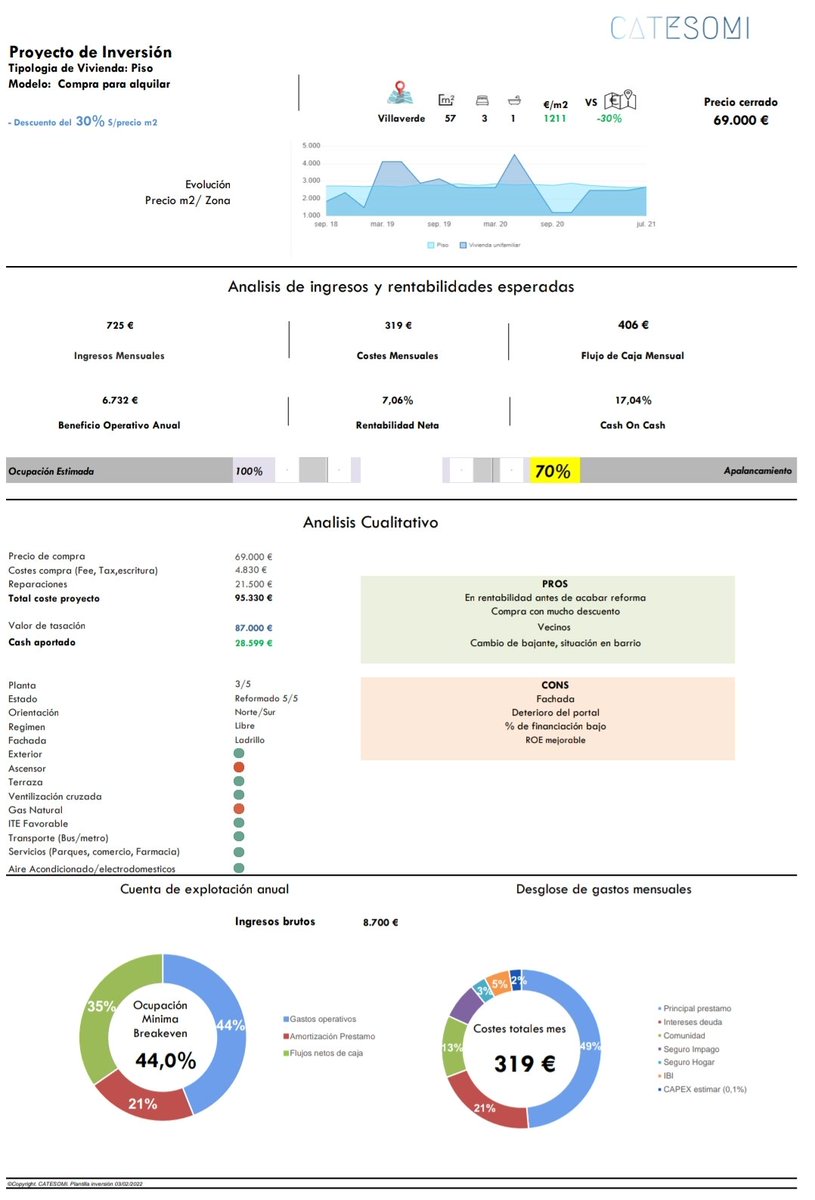

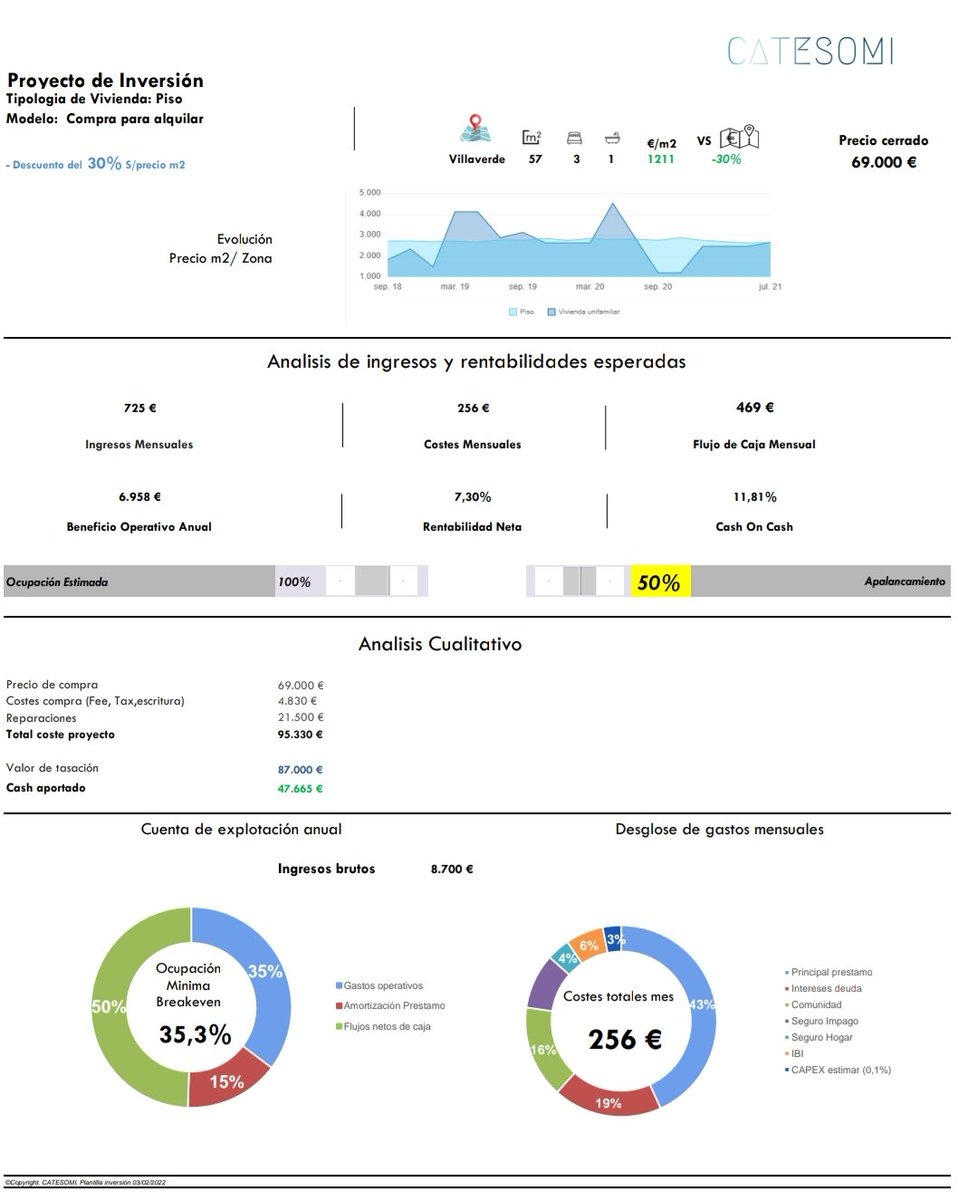

🏠EL ACTIVO🏠

📍Villaverde, Madrid

➡️ 57 m2

➡️ 3 sin ascensor

➡️ Salón, Cocina, 3 🛌, 1🛁

➡️ Luminoso, buena orientación

➡️ Terraza

➡️ ITE pasada, pero con previsión de derrama para fachada

📍Villaverde, Madrid

➡️ 57 m2

➡️ 3 sin ascensor

➡️ Salón, Cocina, 3 🛌, 1🛁

➡️ Luminoso, buena orientación

➡️ Terraza

➡️ ITE pasada, pero con previsión de derrama para fachada

💰COMPRA y FINANCIACIÓN💰

💵Precio del piso 69.000€

📋Tasación 87.000€

🏦Hipoteca 66.731€

⏳30 años | Tipo= 1,2% fijo

💸Desembolso total 28.599€

⚠️Disclaimer

Ganga reservada en 10/21

Derrama de fachada prevista

⚠️No encontramos oportunidades en estos niveles desde 10/21

💵Precio del piso 69.000€

📋Tasación 87.000€

🏦Hipoteca 66.731€

⏳30 años | Tipo= 1,2% fijo

💸Desembolso total 28.599€

⚠️Disclaimer

Ganga reservada en 10/21

Derrama de fachada prevista

⚠️No encontramos oportunidades en estos niveles desde 10/21

💥🏦EL PODER DE LA DEUDA 🏦 💥

El motivo principal por el que invertimos en ladrillo es la posibilidad de apalancar a bajo coste, acelerar el crecimiento de flujos de caja y reinvertir🚀

Te explicamos como varía la foto según el porcentaje de deuda al que accedas

Números 📈👇

El motivo principal por el que invertimos en ladrillo es la posibilidad de apalancar a bajo coste, acelerar el crecimiento de flujos de caja y reinvertir🚀

Te explicamos como varía la foto según el porcentaje de deuda al que accedas

Números 📈👇

Para ello vamos a utilizar 3️⃣ escenarios

1️⃣LTV = 70% Escenario real con 70% de deuda sobre proyecto final

2️⃣LTV = 50% Deuda de un 50% sobre coste del proyecto en T=0

3️⃣LTV = 0% Compra sin hipoteca

*LTV = Ratio anglosajón "Loan To Value" (Nominal Préstamo/Valor proyecto)

1️⃣LTV = 70% Escenario real con 70% de deuda sobre proyecto final

2️⃣LTV = 50% Deuda de un 50% sobre coste del proyecto en T=0

3️⃣LTV = 0% Compra sin hipoteca

*LTV = Ratio anglosajón "Loan To Value" (Nominal Préstamo/Valor proyecto)

💈ELEMENTOS FIJOS💈

El endeudamiento entra en juego en los cálculos de rentabilidad y caja neta.

Los factores de ingresos y coste de proyecto son comunes siempre:

🔹Coste proyecto completo = 95.330€

🔹Ingresos brutos anuales = 8.700€

🔸R.Bruta 9,7%

Los tomamos como base

El endeudamiento entra en juego en los cálculos de rentabilidad y caja neta.

Los factores de ingresos y coste de proyecto son comunes siempre:

🔹Coste proyecto completo = 95.330€

🔹Ingresos brutos anuales = 8.700€

🔸R.Bruta 9,7%

Los tomamos como base

1️⃣📈PROYECTO REAL CON LTV=70% 📊

Las métricas más importantes

🔹✅Cash a desembolsar 28.599€

🔹Caja mensual 406€

🔸R.Neta 7,06%

🔸✅ROE 23,5%

🔸✅Cash On Cash 17,04%

➡️Para cubrir gastos anuales necesitarás un 44% de ocupación

🚁Riesgo en ciudades con baja demanda alquiler

Las métricas más importantes

🔹✅Cash a desembolsar 28.599€

🔹Caja mensual 406€

🔸R.Neta 7,06%

🔸✅ROE 23,5%

🔸✅Cash On Cash 17,04%

➡️Para cubrir gastos anuales necesitarás un 44% de ocupación

🚁Riesgo en ciudades con baja demanda alquiler

2️⃣📈ESCENARIO LTV=50%📊

🔹⬆️Cash a desembolsar 47.665€

🔹⬇️Costes mensuales totales 256€

🔹⬆️Caja mensual 469€

🔸⬆️R.Neta 7,30%

🔸⬇️ROE 18,2%

🔸⬇️Cash On Cash 11,81%

🔹⬇️Para cubrir gastos necesitas un 35,3% de ocupación

❔Caja mes +63€ aportando 19k€ adicionales

🔹⬆️Cash a desembolsar 47.665€

🔹⬇️Costes mensuales totales 256€

🔹⬆️Caja mensual 469€

🔸⬆️R.Neta 7,30%

🔸⬇️ROE 18,2%

🔸⬇️Cash On Cash 11,81%

🔹⬇️Para cubrir gastos necesitas un 35,3% de ocupación

❔Caja mes +63€ aportando 19k€ adicionales

3️⃣📈 ESCENARIO LTV= 0%📊

Comprando al contado

🔹Cash a desembolsar=95.330€

🔹✅Costes mensuales totales= 98 €

🔹✅Flujo de caja mensual =627€

🔸⬆️R.Neta 7,89%

🔸ROE 7,89%

🔸Cash On Cash 7,89%

🔹✅Cubres gastos con un 13,5% de ocupacion

❌Desembolsas 3X veces más dinero💵

Comprando al contado

🔹Cash a desembolsar=95.330€

🔹✅Costes mensuales totales= 98 €

🔹✅Flujo de caja mensual =627€

🔸⬆️R.Neta 7,89%

🔸ROE 7,89%

🔸Cash On Cash 7,89%

🔹✅Cubres gastos con un 13,5% de ocupacion

❌Desembolsas 3X veces más dinero💵

Tú nivel de deuda vendrá dado por 2️⃣ factores

1️⃣El techo

Lo marca el banco, con la máxima deuda a concederte (~35% Salario Bruto)

⚠️Medido como cuota mensual, NO importe total

Para el banco es lo mismo A y B

A.Cuota 600€/m | P: €100k|⏳10a

B.Cuota 600€/m | P: €300k|⏳30a

1️⃣El techo

Lo marca el banco, con la máxima deuda a concederte (~35% Salario Bruto)

⚠️Medido como cuota mensual, NO importe total

Para el banco es lo mismo A y B

A.Cuota 600€/m | P: €100k|⏳10a

B.Cuota 600€/m | P: €300k|⏳30a

2️⃣El suelo

Lo marca tu mentalidad y situación

Conozco inversores con +€2M de deuda durmiendo a pierna suelta y otros que necesitan amortizar la hipoteca de su casa para estar tranquilos

Dormir con mucha o poca deuda lo determinas solo tú. Familia, trabajo, futuro, edad

Lo marca tu mentalidad y situación

Conozco inversores con +€2M de deuda durmiendo a pierna suelta y otros que necesitan amortizar la hipoteca de su casa para estar tranquilos

Dormir con mucha o poca deuda lo determinas solo tú. Familia, trabajo, futuro, edad

🏦✅Si tienes altas expectativas de crecimiento patrimonial y flujos de caja vía pisos necesitarás mucha deuda

🏦❌Si tienes patrimonio de sobra, prefieres más flujo de caja por inmueble o te da gangrena tratar con los bancos, la opción sin deuda tiene sentido

🏦❌Si tienes patrimonio de sobra, prefieres más flujo de caja por inmueble o te da gangrena tratar con los bancos, la opción sin deuda tiene sentido

Loading suggestions...