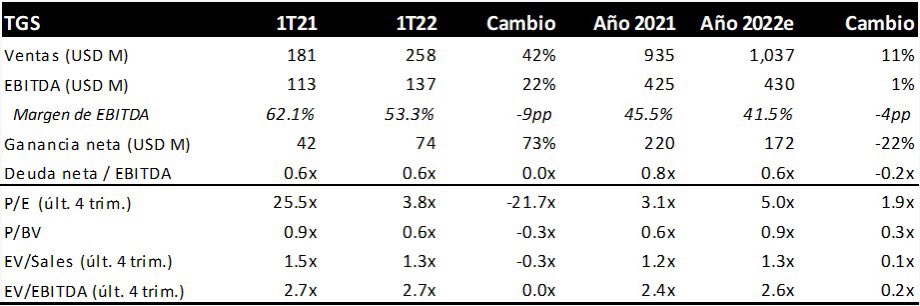

Reportó $TGS, otra que nos encanta. Todavía no se ve el impacto del aumento tarifario de 60%, así que el segmento regulado sigue tirando para abajo. Pero más que compensan los líquidos (no regulados) y, en mucho menor medida, el midstream de Vaca Muerta.

Ventas suben 10% en pesos ajustados año a año (42% en USD). Pero la nota menos positiva es que el EBITDA cae 5% (aunque sube 22% en USD), y el margen se achica 9 pp vs. 1Q21. Inciden el congelamiento de tarifas, y el mayor costo del gas para producir líquidos.

Con todo, la ganancia neta sube 35% en pesos ajustados (73% en USD) y aumenta la caja neta (nuestra medida uniforme de medir generación de caja) $11 mil millones en un trimestre en moneda homogénea (USD 73MM). Deuda neta / EBITDA es 0,6x.

¿Cómo vemos las acciones? Al cierre de ayer, la vemos en 2,6x EV/EBITDA 20222 (nuestro estimado) y 5.0x P/E. Para una empresa tan consistente, y con la opcionalidad de recuperar tarifa, es demasiado barato, aunque a nadie le importen los fundamentals en días como estos.

¿Cómo vemos los bonos? A 94cts rinden 9,1%. No son una ganga, pero es para dormir tranquilo. Un solo vencimiento, en 2025, y con todo el cash afuera para pagar cupones hasta el vencimiento. Abajo algunos números históricos y proyección nuestra para 2022.

Loading suggestions...