🚩⚽️ El FC BARCELONA ultima la venta del 49% de su filial de RETAIL a Fanatics e Investindustrial por 200 MILLONES €

➡️ Éste es mi ANÁLISIS COMPLETO de toda la OPERACIÓN CORPORATE

➡️ Éste es mi ANÁLISIS COMPLETO de toda la OPERACIÓN CORPORATE

🏦 "El club ultima los flecos definitivos para vender el 49% de Barça Licensing & Merchandising (BLM) al consorcio formado por Fanatics e Investindustrial"

Esto es, la venta de PARTE de su sección RETAIL por 200m€ para equilibrar sus cuentas 21-22

2playbook.com

Esto es, la venta de PARTE de su sección RETAIL por 200m€ para equilibrar sus cuentas 21-22

2playbook.com

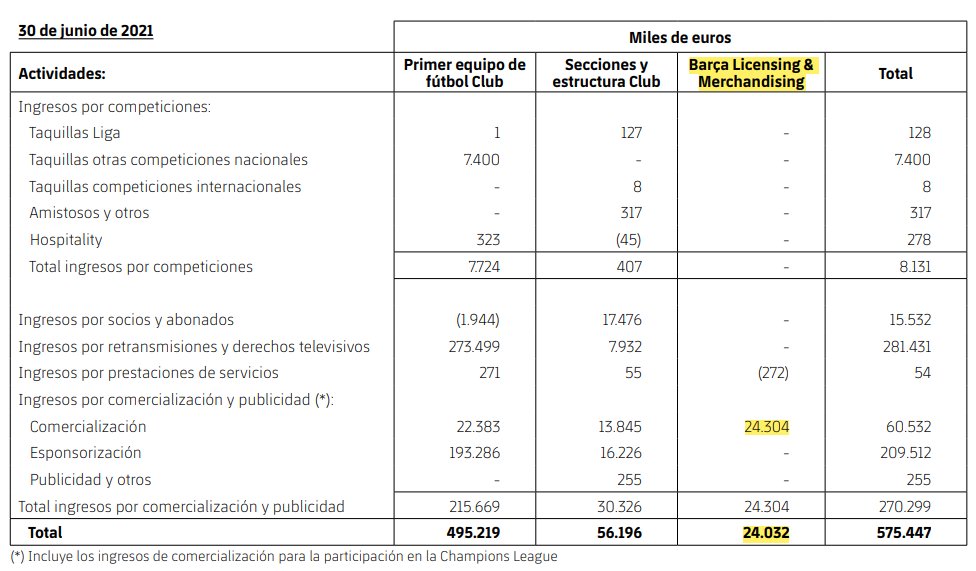

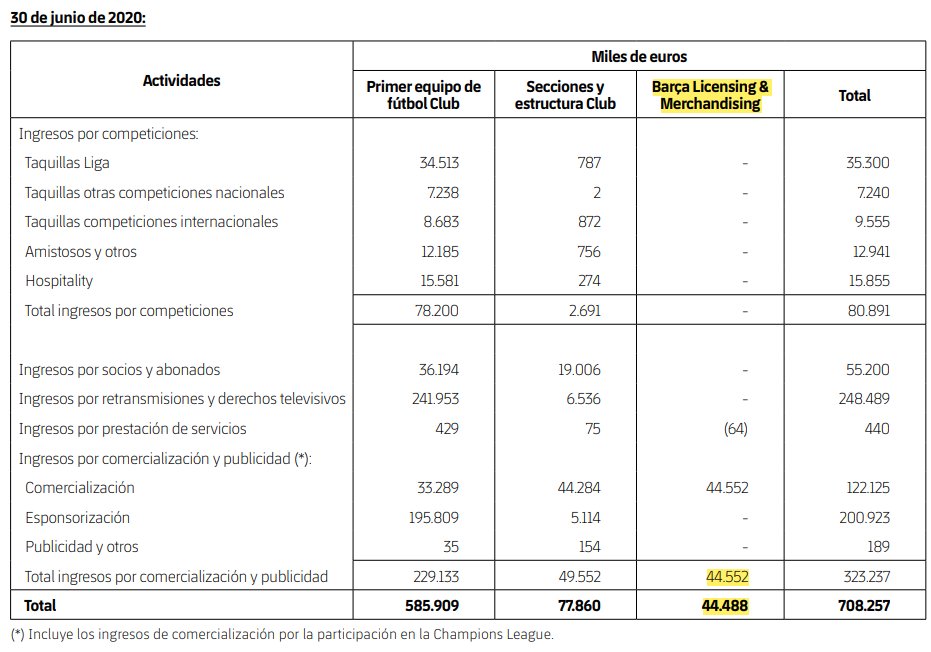

💸 Básicamente BLM se encarga de la gestión, distribución y comercialización de los artículos de merchandising y ropa deportiva de todas las marcas del FC Barcelona

💸 En definitiva, se trata de uno de los principales ACTIVOS de la estructura societaria del club y que genera los siguientes INGRESOS para la matriz:

➡️ 18-19: 61,43m€

➡️ 19-20: 44,48m€

➡️ 20-21: 24,03m€

➡️ 18-19: 61,43m€

➡️ 19-20: 44,48m€

➡️ 20-21: 24,03m€

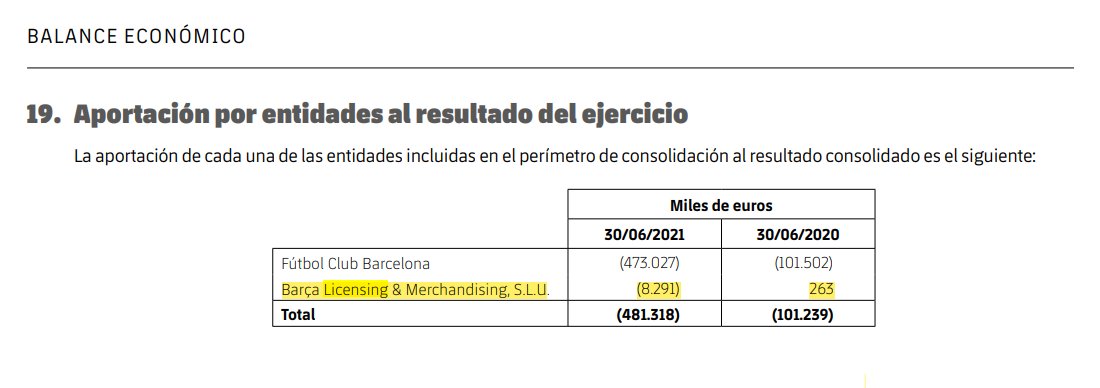

De forma agregada, también podemos conocer CUÁNTO aporta al TOTAL en su RTDO CONTABLE:

➡️ 18-19: 1,58m€

➡️ 19-20: 0,26m€

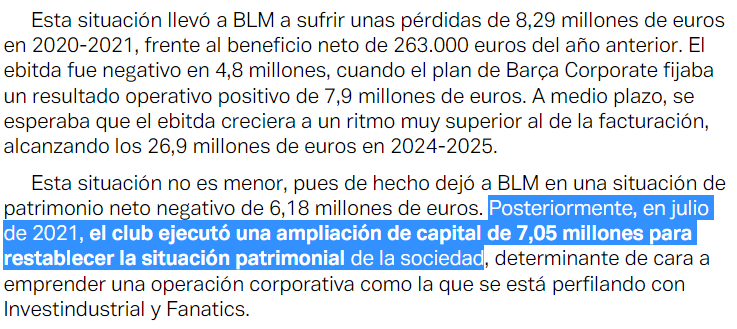

➡️ 20-21: -8,2m€

➡️ 18-19: 1,58m€

➡️ 19-20: 0,26m€

➡️ 20-21: -8,2m€

🚩 Como es observable, la capacidad de INGRESOS frente a la de generar BENEFICIOS es algo baja.

📌 Sin embargo, el futuro del brazo RETAIL, salvando la pandemia, se presume algo más favorable

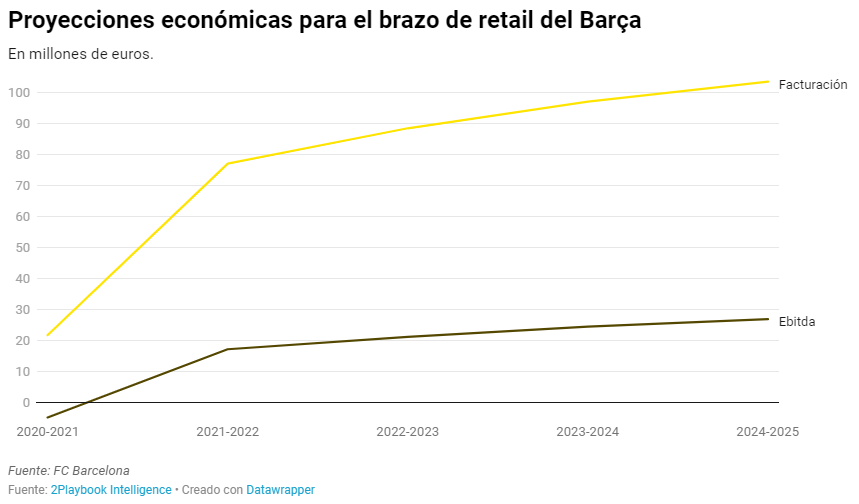

Concretamente, las proyecciones realizadas por el FCB eran las siguientes:

➡️ 22-23: 88,5m€ (EBITDA: 21,2)

➡️ 23-24: 97,1m€ (EBITDA: 24,4)

➡️ 24-25: 103,6m€ (EBITDA: 26,9)

Concretamente, las proyecciones realizadas por el FCB eran las siguientes:

➡️ 22-23: 88,5m€ (EBITDA: 21,2)

➡️ 23-24: 97,1m€ (EBITDA: 24,4)

➡️ 24-25: 103,6m€ (EBITDA: 26,9)

🔍 Lo cierto es que tampoco parecen cifras exageradas, pero creo que NO SON REALISTAS y que deberían ser revisadas algo a la baja

➡️ En mi opinión, partir de la facturación de la 18-19 (61,43m€) y aplicarle un crecimiento del 7-9% interanual podría tener algo más de sentido

➡️ En mi opinión, partir de la facturación de la 18-19 (61,43m€) y aplicarle un crecimiento del 7-9% interanual podría tener algo más de sentido

💬 Por otro lado, atendiendo a esta revisión y a los ratios EBITDA/Ventas de las proyecciones (cercanos al 25%), esto quedaría:

➡️ 22-23: 61,5m€ (EBITDA: 15,4)

➡️ 23-24: 66,5m€ (EBITDA: 16,6)

➡️ 24-25: 71,7m€ (EBITDA: 17,9)

➡️ 22-23: 61,5m€ (EBITDA: 15,4)

➡️ 23-24: 66,5m€ (EBITDA: 16,6)

➡️ 24-25: 71,7m€ (EBITDA: 17,9)

📌 ¿Llegados a este punto, tiene sentido VENDER el 49% de una sociedad capaz de generar estas cifras?

➡️ Personalmente pienso que no (y lo voy a explicar). Pero en la situación en la que se encuentra el FCB, una inyección de 200m€ da un balón de oxígeno increíble.

➡️ Personalmente pienso que no (y lo voy a explicar). Pero en la situación en la que se encuentra el FCB, una inyección de 200m€ da un balón de oxígeno increíble.

Ahora bien, ¿por qué no me parece una buena decisión?

🚩 Mucho se ha hablado que CVC hipoteca los ingresos del CLUB a 50 años... pero es que esto TAMBIÉN

🚩 Vender ACTIVOS que se estiman rentables, no es positivo en el LP

🚩 Mucho se ha hablado que CVC hipoteca los ingresos del CLUB a 50 años... pero es que esto TAMBIÉN

🚩 Vender ACTIVOS que se estiman rentables, no es positivo en el LP

💸 Sin embargo, desde la perspectiva de su VALORACIÓN no la veo del todo mal.

▪️ Si se cumplen nuestras estimaciones, estamos hablando de que la ADQUISICIÓN se haría por unos x17-x19 veces EBITDA, lo cual está bastante bien

▪️ Si se cumplen nuestras estimaciones, estamos hablando de que la ADQUISICIÓN se haría por unos x17-x19 veces EBITDA, lo cual está bastante bien

🏦 Además, la situación que atraviesa el CLUB no permite mucho más margen y ayudaría a mejorar sustancialmente sus cuentas y a revertir parte o todo el PN Negativo que arrastra el club

📭 Como veis, se trata de un tema COMPLEJO y con muchos grises, y en el que sin duda, quien sale beneficiado es el FINANCIADOR del FCB quien verá que la deuda prestada tiene mayor capacidad de repago

🔔 Dicho esto, espero que te haya gustado el HILO y si ha sido así puedes COMPARTIRLO 🔁+♥️

Si quieres más contenido relacionado con las FINANCIAS y el FÚTBOL, este es mi Canal de YouTube

youtu.be

Si quieres más contenido relacionado con las FINANCIAS y el FÚTBOL, este es mi Canal de YouTube

youtu.be

Loading suggestions...