VOCÊ ENTENDE A GREGA CHARM?

Essa é a semana do vencimento de opções (OPEX) e uma grega se torna muito importante, em muitas das vezes.

Essa grega é a CHARM.

Mas o que é o CHARM?

O CHARM é a variação no delta da opção como decorrência da passagem do tempo.

Essa é a semana do vencimento de opções (OPEX) e uma grega se torna muito importante, em muitas das vezes.

Essa grega é a CHARM.

Mas o que é o CHARM?

O CHARM é a variação no delta da opção como decorrência da passagem do tempo.

O CHARM tem importância fundamental em alguns vencimentos, pois o preço do ativo pode estar distante dos strikes prodominantes e, nesse caso, ele vai perdendo a sua importância.

Para deixar claro, vamos mostrar o CHARM por meio de um exemplo. Usaremos o SPX/SPY e

Para deixar claro, vamos mostrar o CHARM por meio de um exemplo. Usaremos o SPX/SPY e

observaremos o strike 4000 do SPX - igual ao 400 SPY.

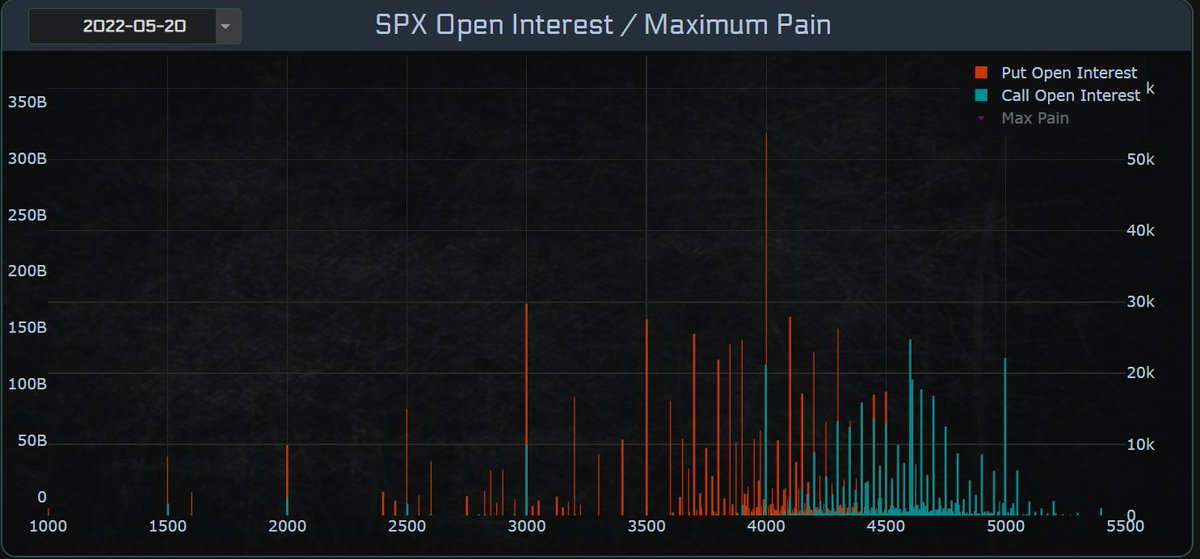

Em anexo, coloco o Open Interest do vencimento dessa sexta-feira.

Observe que a maior parte das opções (tanto puts como calls) se encontram no strike 4000.

Há até uma quantidade grande de calls no 4600 também.

Em anexo, coloco o Open Interest do vencimento dessa sexta-feira.

Observe que a maior parte das opções (tanto puts como calls) se encontram no strike 4000.

Há até uma quantidade grande de calls no 4600 também.

Vamos examinar as calls. As puts tem uma análise similar.

Lembre-se que o MM está carregado de calls e puts e fica gerenciando o seu delta. Logo, com o passar do tempo, o delta vai sendo alterado e ele precisa ajustar a posição dele com base no estoque de posições em aberto.

Lembre-se que o MM está carregado de calls e puts e fica gerenciando o seu delta. Logo, com o passar do tempo, o delta vai sendo alterado e ele precisa ajustar a posição dele com base no estoque de posições em aberto.

Vamos supor o mercado em 4000 (fechamento de ontem).

Imagine uma call de SPY faltando 30 dias para o vencimento. Qual seria o delta do strike 4200? Delta(4200) = 0,33.

Se olharmos para a call de mesmo strike com vencimento daqui 3 dias, qual o novo delta? Delta(4200) = 0,12.

Imagine uma call de SPY faltando 30 dias para o vencimento. Qual seria o delta do strike 4200? Delta(4200) = 0,33.

Se olharmos para a call de mesmo strike com vencimento daqui 3 dias, qual o novo delta? Delta(4200) = 0,12.

Portanto, vimos que se o mercado ficar parado em 4000, sem se movimentar por um mês, a call do strike 4200 perderá uma quantidade bastante elevada de delta. Saindo de 0,33 e passando para 0,12.

Isso é o CHARM. A variação do delta fruto da passagem do tempo.

E como isso impacta?

Isso é o CHARM. A variação do delta fruto da passagem do tempo.

E como isso impacta?

O MM está com um hedge sobre as posições de 4200 para vencimento para daqui um mês.

Com a passagem do tempo, o MM terá que se desfazer do delta que está sendo hedgeado.

Dependendo da posição que ele está segurando, ele poderá comprar ou vender futuro para se ajustar.

Com a passagem do tempo, o MM terá que se desfazer do delta que está sendo hedgeado.

Dependendo da posição que ele está segurando, ele poderá comprar ou vender futuro para se ajustar.

A explicação sobre a ação do MM é dada em outro fio anterior.

Pois bem. VAmos para o momento atual.

O mercado está em 4000 e temos muitas posições de put e de call no 4000. Muito mais puts do que calls, como vimos.

À medida que formos chegando perto do vencimento,

Pois bem. VAmos para o momento atual.

O mercado está em 4000 e temos muitas posições de put e de call no 4000. Muito mais puts do que calls, como vimos.

À medida que formos chegando perto do vencimento,

um dos dois lados terá delta 1 e o outro delta zero. Atualmente, os dois lados possuem delta 0,5 (mais ou menos).

Mas se o índice estiver 4010 no vencimento, as calls serão exercidas e as puts não serão.

Portanto, todas as puts virarão pó (delta = 0) e as calls terão delta 1.

Mas se o índice estiver 4010 no vencimento, as calls serão exercidas e as puts não serão.

Portanto, todas as puts virarão pó (delta = 0) e as calls terão delta 1.

Com isso, o MM terá que ajustar a sua posição para as calls com delta 1 e se livrar dos futuros que estavam fazendo hedge para as puts.

É claro que se o mercado é pequeno, essa movimentação do MM próximo do vencimento não o moverá.

Mas sabemos que o mercado de opções nos US

É claro que se o mercado é pequeno, essa movimentação do MM próximo do vencimento não o moverá.

Mas sabemos que o mercado de opções nos US

é maior, em termos nocionais, que o mercado à vista.

Logo, o CHARM terá bastante influência nessa movimentação da semana.

Por isso, o que posso concluir é que dificilmente o mercado ficará sobre o strike de 4000 no vencimento.

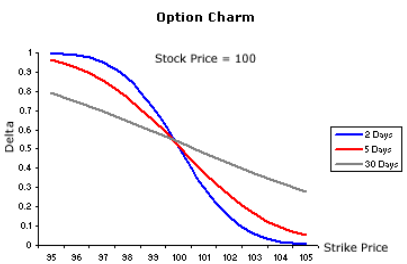

Veja, abaixo, o gráfico da variação do delta com

Logo, o CHARM terá bastante influência nessa movimentação da semana.

Por isso, o que posso concluir é que dificilmente o mercado ficará sobre o strike de 4000 no vencimento.

Veja, abaixo, o gráfico da variação do delta com

a passagem do tempo. Essa variação é o CHARM.

Lembre-se de uma coisa. O CHARM é a variação do delta e todo estoque de opções vai alterando delta dia a dia. Logo, a ação do MM é sobre o estoque total e não sobre o fluxo.

Se gostou, dê like e RT para incentivar novos fios.

Lembre-se de uma coisa. O CHARM é a variação do delta e todo estoque de opções vai alterando delta dia a dia. Logo, a ação do MM é sobre o estoque total e não sobre o fluxo.

Se gostou, dê like e RT para incentivar novos fios.

Loading suggestions...