1/N

GREGAS

Muitas vezes, eu estou explicando algo em opções que precisa ter conhecimento das gregas. Nem todos possuem.

Após conversa com a @BritocaMarket optei por fazer uma thread falando o básico de cada uma das gregas mais importantes:

Delta

Vega

Theta

Gamma

Vanna

Charm

GREGAS

Muitas vezes, eu estou explicando algo em opções que precisa ter conhecimento das gregas. Nem todos possuem.

Após conversa com a @BritocaMarket optei por fazer uma thread falando o básico de cada uma das gregas mais importantes:

Delta

Vega

Theta

Gamma

Vanna

Charm

2/N

DELTA

O delta é a primeira das gregas.

Informa a variação no preço da opção para cada alteração de $1,00 no preço do ativo subjacente.

Se imaginarmos uma opção de delta 0,50 (50%), quando o ativo variar 1%, a opção terá uma variação no preço de 0,5%.

DELTA

O delta é a primeira das gregas.

Informa a variação no preço da opção para cada alteração de $1,00 no preço do ativo subjacente.

Se imaginarmos uma opção de delta 0,50 (50%), quando o ativo variar 1%, a opção terá uma variação no preço de 0,5%.

3/N

Esses números só valem para variações pequenas.

As calls possuem delta positivo e as puts possuem delta negativo. Para as posições compradas.

Se a posição for vendida, há uma inversão.

Assim, se você está comprado em uma put, você está com delta negativo e, portanto,

Esses números só valem para variações pequenas.

As calls possuem delta positivo e as puts possuem delta negativo. Para as posições compradas.

Se a posição for vendida, há uma inversão.

Assim, se você está comprado em uma put, você está com delta negativo e, portanto,

4/N

vendido no ativo.

Por outro lado, se você está vendido em uma put, você tem delta positivo e, portanto, comprado no ativo.

As opções fora do dinheiro têm um delta, em módulo, cada vez menor.

Enquanto que as opções dentro do dinheiro possuem um delta, em módulo,

vendido no ativo.

Por outro lado, se você está vendido em uma put, você tem delta positivo e, portanto, comprado no ativo.

As opções fora do dinheiro têm um delta, em módulo, cada vez menor.

Enquanto que as opções dentro do dinheiro possuem um delta, em módulo,

5/N

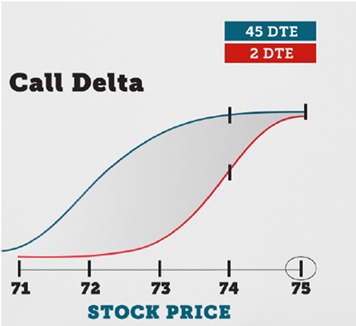

cada vez maior. Veja o desenho abaixo.

O delta também possui relações com todas as outras variáveis do modelo.

Observe no outro desenho anexo (cinza) como o delta tende a ficar mais inclinado quanto mais próximo do vencimento estiver a opção.

cada vez maior. Veja o desenho abaixo.

O delta também possui relações com todas as outras variáveis do modelo.

Observe no outro desenho anexo (cinza) como o delta tende a ficar mais inclinado quanto mais próximo do vencimento estiver a opção.

6/N

O Market Maker (MM), como não quer ficar direcional no mercado, ele zera o delta da sua carteira, contrapondo ativos/futuros com opções de tal forma que não corra nenhum risco direcional.

Se a sua carteira de opções for delta negativo, ele compra futuro, zerando o delta.

O Market Maker (MM), como não quer ficar direcional no mercado, ele zera o delta da sua carteira, contrapondo ativos/futuros com opções de tal forma que não corra nenhum risco direcional.

Se a sua carteira de opções for delta negativo, ele compra futuro, zerando o delta.

7/N

GAMMA

O gamma é uma grega de segunda ordem e como tal vai mostrar a variação no delta quando o ativo alterar o seu preço.

Sabemos que quando um ativo muda de preço, o preço da opção muda de delta. Mas o delta da opção também será alterado.

GAMMA

O gamma é uma grega de segunda ordem e como tal vai mostrar a variação no delta quando o ativo alterar o seu preço.

Sabemos que quando um ativo muda de preço, o preço da opção muda de delta. Mas o delta da opção também será alterado.

8/N

O novo delta será o delta anterior mais o gamma anterior.

Portanto, o gamma é o quanto o delta vai variar com a mudança do preço do ativo subjacente.

Dessa forma, se um MM está exposto a um gamma considerado alto, ele terá que fazer muitas operações para zerar o delta

O novo delta será o delta anterior mais o gamma anterior.

Portanto, o gamma é o quanto o delta vai variar com a mudança do preço do ativo subjacente.

Dessa forma, se um MM está exposto a um gamma considerado alto, ele terá que fazer muitas operações para zerar o delta

9/N

da carteira caso o preço do ativo objeto venha a se alterar.

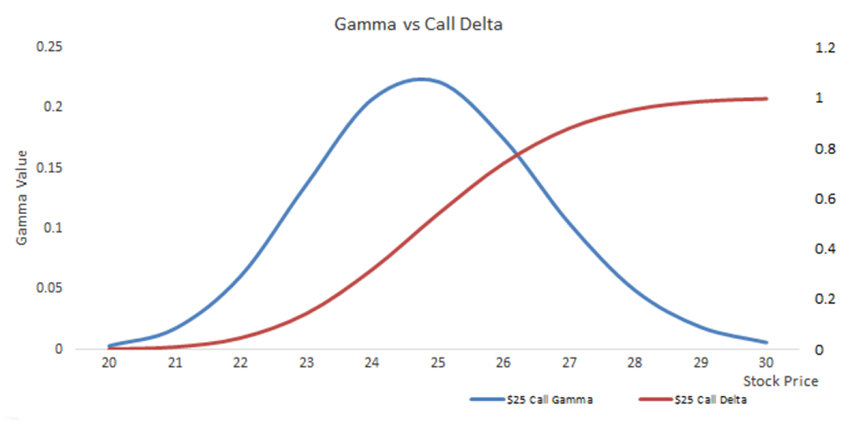

O gamma é positivo na compra e negativo nas vendas.

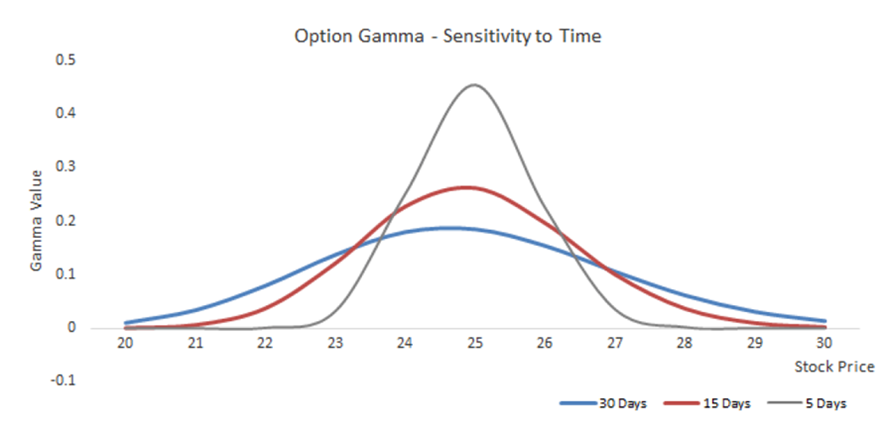

O gamma tende a ser máximo nas posições ATM e quanto mais próximo do vencimento a opção estiver. Por isso, ter posições em opções próximas do vencimento

da carteira caso o preço do ativo objeto venha a se alterar.

O gamma é positivo na compra e negativo nas vendas.

O gamma tende a ser máximo nas posições ATM e quanto mais próximo do vencimento a opção estiver. Por isso, ter posições em opções próximas do vencimento

10/N

acarreta um risco maior (principalmente, se for vendido em opção). Veja os gráficos em anexo.

acarreta um risco maior (principalmente, se for vendido em opção). Veja os gráficos em anexo.

11/N

THETA

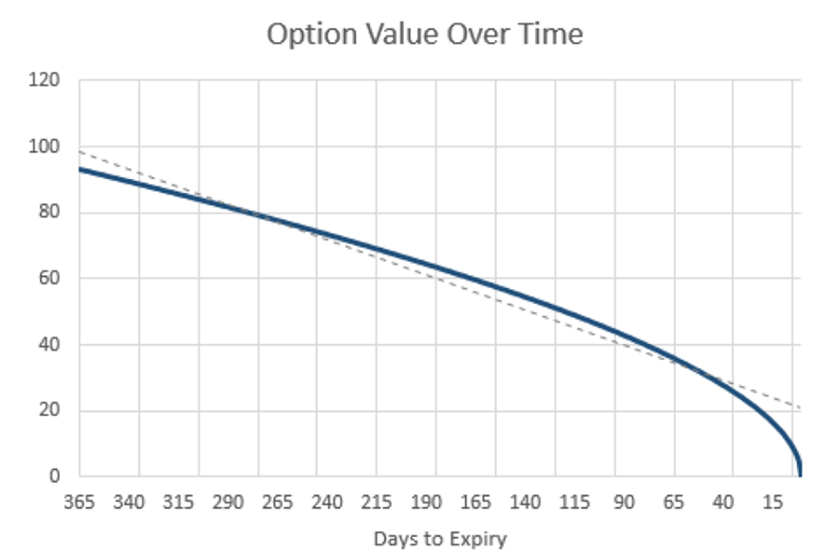

O theta é a variação do preço da opção com a passagem do tempo.

Sabemos que o preço da opção tem um componente intrínseco (que será zero nas opções OTM) e um componente extrínseco.

O theta é a perda diária do componente extrínseco.

THETA

O theta é a variação do preço da opção com a passagem do tempo.

Sabemos que o preço da opção tem um componente intrínseco (que será zero nas opções OTM) e um componente extrínseco.

O theta é a perda diária do componente extrínseco.

12/N

O theta é negativo para as posições compradas.

Ou seja, as opções vão emagrecendo com o passar do tempo porque os investidores vão pagando theta para se manter na posição.

Ele é positivo para quem tá em posição vendida na opção.

O theta é negativo para as posições compradas.

Ou seja, as opções vão emagrecendo com o passar do tempo porque os investidores vão pagando theta para se manter na posição.

Ele é positivo para quem tá em posição vendida na opção.

13/N

Observe pelo gráfico em anexo que o theta tem um decaimento (theta decay) maior quanto mais próximo do vencimento a opção estiver.

Observe pelo gráfico em anexo que o theta tem um decaimento (theta decay) maior quanto mais próximo do vencimento a opção estiver.

14/N

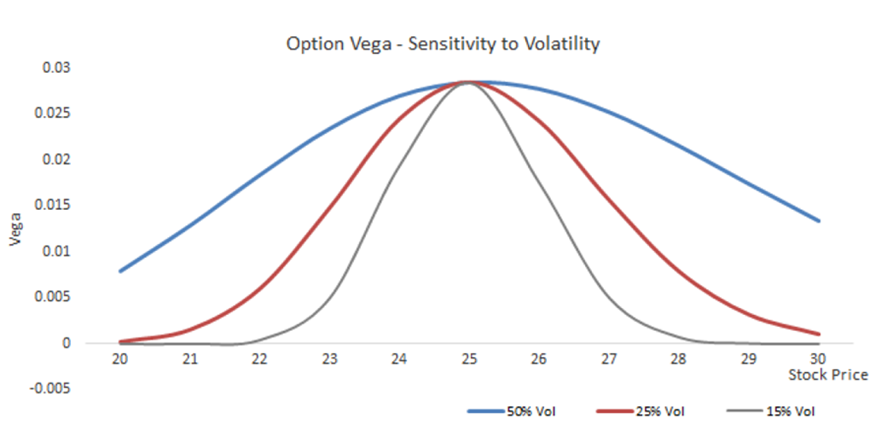

VEGA

O Vega informa a variação no preço da opção com a mudança da volatilidade implícita atrelada à opção.

O aumento da volatilidade tanto na call quanto na put provoca um aumento no preço da opção.

Por isso, costumamos falar que a venda de opção deve ser feita

VEGA

O Vega informa a variação no preço da opção com a mudança da volatilidade implícita atrelada à opção.

O aumento da volatilidade tanto na call quanto na put provoca um aumento no preço da opção.

Por isso, costumamos falar que a venda de opção deve ser feita

15/N

em momentos de alta volatilidade.

Veja essa relação no gráfico anexo.

em momentos de alta volatilidade.

Veja essa relação no gráfico anexo.

16/N

VANNA

O Vanna, assim como o gamma, é uma grega de segunda ordem e informa como a alteração de volatilidade implícita na opção impacta o delta.

Quando há uma queda no mercado, a volatilidade implícita tende a aumentar (observe o VIX – use-o como proxy).

VANNA

O Vanna, assim como o gamma, é uma grega de segunda ordem e informa como a alteração de volatilidade implícita na opção impacta o delta.

Quando há uma queda no mercado, a volatilidade implícita tende a aumentar (observe o VIX – use-o como proxy).

17/N

Dessa forma, a mudança de volatilidade provoca uma alteração no delta (veja o gráfico anexo).

Essa alteração pode ser aumentando ou reduzindo o delta, a depender da posição contraída.

Dessa forma, a mudança de volatilidade provoca uma alteração no delta (veja o gráfico anexo).

Essa alteração pode ser aumentando ou reduzindo o delta, a depender da posição contraída.

18/N

Importante entender que quando esse delta é alterado (por causa da volatilidade), o delta resultante acaba sendo modificado e, portanto, a posição do investidor também se altera.

No caso de um market maker que tende a trabalhar com delta zero,

Importante entender que quando esse delta é alterado (por causa da volatilidade), o delta resultante acaba sendo modificado e, portanto, a posição do investidor também se altera.

No caso de um market maker que tende a trabalhar com delta zero,

19/N

uma alteração da volatilidade implícita acaba provocando uma mudança em todo o estoque de opções que ele carrega na carteira e isso o faz ir a mercado para ajustar a sua posição.

Essa ida dele a mercado, acaba empurrando o mercado para um dos lados.

uma alteração da volatilidade implícita acaba provocando uma mudança em todo o estoque de opções que ele carrega na carteira e isso o faz ir a mercado para ajustar a sua posição.

Essa ida dele a mercado, acaba empurrando o mercado para um dos lados.

20/N

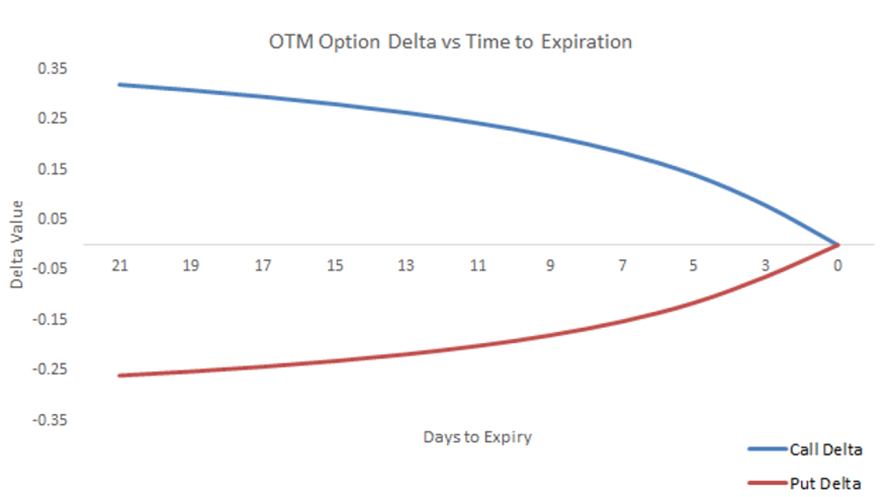

CHARM

O Charm é uma grega de segunda ordem e vai medir a alteração no delta fruto da passagem do tempo.

Sabe-se que no vencimento, uma opção dará ou não exercício. Se ela der exercício, o delta será igual a 1 (-1 no caso das puts).

CHARM

O Charm é uma grega de segunda ordem e vai medir a alteração no delta fruto da passagem do tempo.

Sabe-se que no vencimento, uma opção dará ou não exercício. Se ela der exercício, o delta será igual a 1 (-1 no caso das puts).

21/N

Se ela não ser exercício, a opção vira pó e, portanto, delta será igual a 0.

O Charm é exatamente essa transição no delta em toda a vida da opção. Veja o gráfico em anexo.

Observe na figura que a passagem do tempo faz com que o delta da opção vá caminhando para zero,

Se ela não ser exercício, a opção vira pó e, portanto, delta será igual a 0.

O Charm é exatamente essa transição no delta em toda a vida da opção. Veja o gráfico em anexo.

Observe na figura que a passagem do tempo faz com que o delta da opção vá caminhando para zero,

22/N

uma vez que essa opção é OTM e, portanto, não dará exercício.

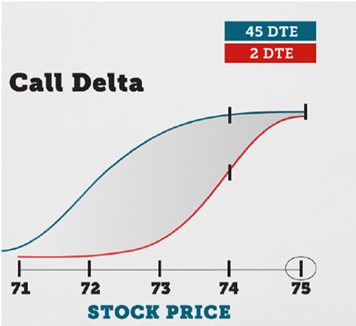

Observe na outra figura que a passagem do tempo altera o formato da curva delta. Essa área sombreada no gráfico representa o Charm.

uma vez que essa opção é OTM e, portanto, não dará exercício.

Observe na outra figura que a passagem do tempo altera o formato da curva delta. Essa área sombreada no gráfico representa o Charm.

23/N

Ela é a distância entre as duas curvas que mostram o delta em prazos distintos para o vencimento.

No caso, do Market Maker, a passagem do tempo sem que haja uma mudança no preço do ativo, vai provocar uma alteração no delta.

Ela é a distância entre as duas curvas que mostram o delta em prazos distintos para o vencimento.

No caso, do Market Maker, a passagem do tempo sem que haja uma mudança no preço do ativo, vai provocar uma alteração no delta.

24/N

Essa alteração ocorrerá sobre todo o estoque de opções que tiver em poder do Market Maker.

Quando estamos próximos do vencimento de uma opção (com uma posição relevante) esse movimento do Charm tende a ser relevante.

Essa alteração ocorrerá sobre todo o estoque de opções que tiver em poder do Market Maker.

Quando estamos próximos do vencimento de uma opção (com uma posição relevante) esse movimento do Charm tende a ser relevante.

25/N

Se você gostou dessa explicação, deixe um like e dê um RT para que ele possa ser lido por mais pessoas.

Abaixo, segue o link que explica a atuação do MM no mercado americano.

Se você gostou dessa explicação, deixe um like e dê um RT para que ele possa ser lido por mais pessoas.

Abaixo, segue o link que explica a atuação do MM no mercado americano.

26/N

Vou colocar aqui o link de algumas threads que considero serem importantes:

Vou colocar aqui o link de algumas threads que considero serem importantes:

27/N

Aqui está o resultado dessa operação de Venda Coberta iniciada duas semanas antes. Dados reais e mostrado no dia em que seria feita.

Aqui está o resultado dessa operação de Venda Coberta iniciada duas semanas antes. Dados reais e mostrado no dia em que seria feita.

28/N

Aqui um fio sobre a venda de PUT SECA.

Aqui um fio sobre a venda de PUT SECA.

Loading suggestions...