1/N

VENDA COBERTA: ONDE ESTÁ O PROBLEMA DA ESTRATÉGIA MAIS VENDIDA NO BRASIL?

Antes de começar, eu vou colocar um ponto importante.

Eu sei que alguns ganham dinheiro com isso, mas essa não é justificativa para a estratégia ser boa.

Você poderia ganhar mais dinheiro.

VENDA COBERTA: ONDE ESTÁ O PROBLEMA DA ESTRATÉGIA MAIS VENDIDA NO BRASIL?

Antes de começar, eu vou colocar um ponto importante.

Eu sei que alguns ganham dinheiro com isso, mas essa não é justificativa para a estratégia ser boa.

Você poderia ganhar mais dinheiro.

2/N

O ponto a ser tratado é a eficiência da operação e sem aumentar nada na dificuldade do trade.

Algumas hipóteses precisam ser colocadas e, para mim, são inegociáveis. Se alguém não concordar com alguma, posso tentar relaxar ela desde que haja recionalidade na argumentação.

O ponto a ser tratado é a eficiência da operação e sem aumentar nada na dificuldade do trade.

Algumas hipóteses precisam ser colocadas e, para mim, são inegociáveis. Se alguém não concordar com alguma, posso tentar relaxar ela desde que haja recionalidade na argumentação.

3/N

H1: O investidor fica mais feliz quanto maior a sua riqueza. Ou seja, o que interessa no final é ter mais patrimônio

H2: Temos que considerar delta e theta (se não sabe, leia nesse link:

H3: Desconsiderar custo operacionais (simplificação)

H1: O investidor fica mais feliz quanto maior a sua riqueza. Ou seja, o que interessa no final é ter mais patrimônio

H2: Temos que considerar delta e theta (se não sabe, leia nesse link:

H3: Desconsiderar custo operacionais (simplificação)

4/N

Vamos discorrer esse texto usando um exemplo recente de BBAS3. Imagine que você tenha comprado a ação pelo preço de abertura do dia 02/mai (ver figura).

A ideia foi efetuar a compra dado que se acreditava na pernada de alta, atitude que se configurou acertada.

Vamos discorrer esse texto usando um exemplo recente de BBAS3. Imagine que você tenha comprado a ação pelo preço de abertura do dia 02/mai (ver figura).

A ideia foi efetuar a compra dado que se acreditava na pernada de alta, atitude que se configurou acertada.

5/N

Em determinado momento, o trader achou que a pernada de alta chegou ao fim e não queria vender a ação de BBAS3 (até aí bem justo e é uma hipótese que pode ser discutida em outro post).

Sabemos que a compra de 1000 BBAS3 deu ao trader 1000 deltas do ativos.

Em determinado momento, o trader achou que a pernada de alta chegou ao fim e não queria vender a ação de BBAS3 (até aí bem justo e é uma hipótese que pode ser discutida em outro post).

Sabemos que a compra de 1000 BBAS3 deu ao trader 1000 deltas do ativos.

6/N

Há a necessidade de reduzir o delta, uma vez que se acredita em uma queda do ativo para continuar subindo daqui uns dias.

PAra isso, o trader vende uma call, fazendo a Venda Coberta.

Ver figura.

Trader 1: Vende call ATM (gosta de ganhar theta)

Trader 2: Vende call DITM

Há a necessidade de reduzir o delta, uma vez que se acredita em uma queda do ativo para continuar subindo daqui uns dias.

PAra isso, o trader vende uma call, fazendo a Venda Coberta.

Ver figura.

Trader 1: Vende call ATM (gosta de ganhar theta)

Trader 2: Vende call DITM

7/N

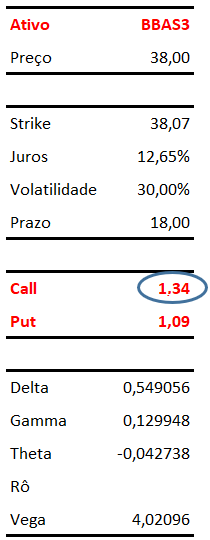

O Trader 1 (amante do theta) venderá a BBASF396 cujo strike é R$38,07 ao preço de R$1,34 (valor simulado conforme figura).

Observe que fazendo essa venda de 1000 unidades de BBAS3, ele retira 0,55 (delta) x 1000 = 550 deltas. E, mesmo acreditando na queda, ele continuará

O Trader 1 (amante do theta) venderá a BBASF396 cujo strike é R$38,07 ao preço de R$1,34 (valor simulado conforme figura).

Observe que fazendo essa venda de 1000 unidades de BBAS3, ele retira 0,55 (delta) x 1000 = 550 deltas. E, mesmo acreditando na queda, ele continuará

8/N

comprado em 450 deltas.

César, mas e se eu vender 2x, 3x, Nx essa quantidade para negativar o delta?

O problema da eficiência persiste. Se quer ficar negativo em delta, tem forma mais eficiente.

Vamos pensar na racionalidade da questão.

comprado em 450 deltas.

César, mas e se eu vender 2x, 3x, Nx essa quantidade para negativar o delta?

O problema da eficiência persiste. Se quer ficar negativo em delta, tem forma mais eficiente.

Vamos pensar na racionalidade da questão.

9/N

Ambos os traders acreditam que essa queda deve durar umas duas ou três semanas e o ativo pode chegar até, mais ou menos, R$34,00 em um recuo de 10% (ver figura).

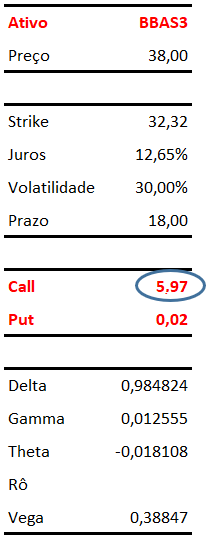

Dessa forma, o trader 2 (que não quer vender o ativo) opta por vender uma call DITM - BBASF338 - strike 32,32.

Ambos os traders acreditam que essa queda deve durar umas duas ou três semanas e o ativo pode chegar até, mais ou menos, R$34,00 em um recuo de 10% (ver figura).

Dessa forma, o trader 2 (que não quer vender o ativo) opta por vender uma call DITM - BBASF338 - strike 32,32.

10/N

Ao vender essa call, o trader arrecadará R$5,97 (veja figura). Essa call tem um delta de 0,98.

Ao efetuar a venda, ele estará se desfazendo de 980 deltas. Praticamente zerando a sua exposição a BBAS3 nesse momento de queda.

O que os defensores do trader 1 dirão?

Ao vender essa call, o trader arrecadará R$5,97 (veja figura). Essa call tem um delta de 0,98.

Ao efetuar a venda, ele estará se desfazendo de 980 deltas. Praticamente zerando a sua exposição a BBAS3 nesse momento de queda.

O que os defensores do trader 1 dirão?

11/N

Essa opção do trader 2 não tem liquidez

Verdade. Não tem. Mas se você abrir mão de um pouco do theta que tem nela, o robô vai bater. Ela tem R$0,29 de theta. Vamos abrir mão de todo o theta, apenas para mostrar que assim é mais razoável.

O trader vendeu a call por R$5,68.

Essa opção do trader 2 não tem liquidez

Verdade. Não tem. Mas se você abrir mão de um pouco do theta que tem nela, o robô vai bater. Ela tem R$0,29 de theta. Vamos abrir mão de todo o theta, apenas para mostrar que assim é mais razoável.

O trader vendeu a call por R$5,68.

12/N

Alguns irão questionar que o trader 1 poderia ter vendido 2x ou 3x.

O trader 2 também pode vender 2x ou 3x usando a mesma lógica e o resultado será ainda mais interessante.

A partir daqui eu terei que supor o futuro, pois sabemos que o preço está R$36,21 nesse momento.

Alguns irão questionar que o trader 1 poderia ter vendido 2x ou 3x.

O trader 2 também pode vender 2x ou 3x usando a mesma lógica e o resultado será ainda mais interessante.

A partir daqui eu terei que supor o futuro, pois sabemos que o preço está R$36,21 nesse momento.

13/N

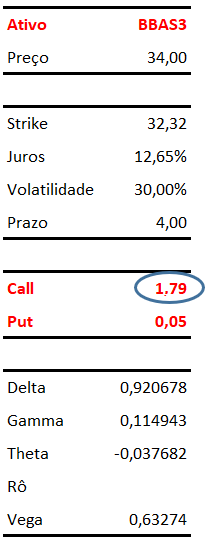

Vamos imaginar que ambos tenham acertado o alvo da queda e o ativo chegou em R$34,00 faltando 4 dias para o vencimento das opções.

BBASF396 virou pó.

BBASF338 estaria custando 1,79 e teria um delta de 0,92. Ou seja, o trader permaneceu zerado durante toda a queda.

Vamos imaginar que ambos tenham acertado o alvo da queda e o ativo chegou em R$34,00 faltando 4 dias para o vencimento das opções.

BBASF396 virou pó.

BBASF338 estaria custando 1,79 e teria um delta de 0,92. Ou seja, o trader permaneceu zerado durante toda a queda.

14/N

Vamos ao resultado final, lembrando que os traders possuem 1000 ações de BBAS3 a R$34,00, receberam o prêmio da call e estarão recomprando a call pelo preço atual:

Trader 1 = 34000 + 1340 - 0 = 35.340,00

Trader 2 = 34000 + 5680 - 1790 = 37.890,00

Vamos ao resultado final, lembrando que os traders possuem 1000 ações de BBAS3 a R$34,00, receberam o prêmio da call e estarão recomprando a call pelo preço atual:

Trader 1 = 34000 + 1340 - 0 = 35.340,00

Trader 2 = 34000 + 5680 - 1790 = 37.890,00

15/N

Observe que o objetivo não é ganhar theta, mas sim zerar o delta nessa descida. Se quiser fique até negativo, mas esqueça essa história de ganhar theta nessas situações.

Último ponto.

Lembre-se que o trader 2 efetuou a venda de call quando BBAS3 estava cotado em R$38,00.

Observe que o objetivo não é ganhar theta, mas sim zerar o delta nessa descida. Se quiser fique até negativo, mas esqueça essa história de ganhar theta nessas situações.

Último ponto.

Lembre-se que o trader 2 efetuou a venda de call quando BBAS3 estava cotado em R$38,00.

16/N

Com isso fica fácil notar que ele conseguiu, com essa estratégia, manter todo o patrimônio.

Essa pequena diferença que ocorreu é porque eu considerei na hora de vender a call que o theta era zero (para achar liquidez), mas na recompra considerei ele full.

Com isso fica fácil notar que ele conseguiu, com essa estratégia, manter todo o patrimônio.

Essa pequena diferença que ocorreu é porque eu considerei na hora de vender a call que o theta era zero (para achar liquidez), mas na recompra considerei ele full.

17/N

Mas porque o trader 2 não vendeu BBAS3 e esperou de fora?

Talvez porque o preço médio dele seja muito baixo e a RFB iria cobrar caro nessa venda.

Agora me respondam, com muita sinceridade.

Faz sentido a venda coberta para ganhar theta?

Mas porque o trader 2 não vendeu BBAS3 e esperou de fora?

Talvez porque o preço médio dele seja muito baixo e a RFB iria cobrar caro nessa venda.

Agora me respondam, com muita sinceridade.

Faz sentido a venda coberta para ganhar theta?

18/N

Jamais. Nenhum sentido.

Por isso que eu repito que essa é uma estratégia muito fraca. Mas é simples e fácil de vender, pois gera uma renda recorrente, renda passiva, dividendo sintético.

Se gostou da thread, dê um like e um RT para que novas desse tipo sejam escritas.

Jamais. Nenhum sentido.

Por isso que eu repito que essa é uma estratégia muito fraca. Mas é simples e fácil de vender, pois gera uma renda recorrente, renda passiva, dividendo sintético.

Se gostou da thread, dê um like e um RT para que novas desse tipo sejam escritas.

Loading suggestions...