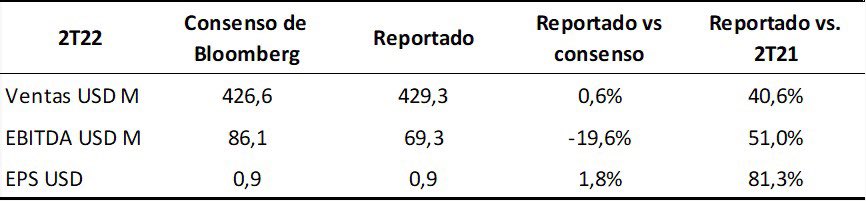

Los números del 2T22 de GLOB mantienen la buena tendencia, pero no parecen demasiado alejados de lo que el mercado anticipaba (al menos, según el consenso de Bloomberg). Ventas suben 6,9% vs. 1T22 y 40,6% vs. 2T21. Ganancia operativa +58% vs. 2T21 pero cae 3,6% vs. 1T22.

EPS de $0.87 por acción en línea con los $0,855 estimado y +81% vs. 2T21. Caja neta sin cambio en el trimestre, pero cae USD247M en un año: quemó lo que levantó en el equity offering del 2Q21.

Sube el número de clientes (+61) y la facturación promedio por cliente (+27%).

Sube el número de clientes (+61) y la facturación promedio por cliente (+27%).

Gastos crecen apenas por debajo de ventas (+39.8%) – sumó 6500 empleados en un año.

Parece que hacer lo esperado no gusta: la acción está ahora casi USD7 abajo en el aftermarket. Al cierre de USD 229,90 vale aprox. 21x EV/EBITDA y 37x P/E con el consenso 2023. Parece desafiante, pero no ridículo.

El modelo de negocios y la estrategia de crecimiento funcionan. La valuación y el recorrido de la acción dependen de que logre hacer algo que no sabemos si puede hacer: crecer más. Por ahora, se empieza a parecer a un negocio con buen crecimiento, pero predecible.

Loading suggestions...