🚩 A lo largo de los ÚLTIMOS DÍAS seguramente habrás escuchado el acrónimo CDS por todos lados

‼️ CREDIT DEFAULT SWAPS ‼️

¿Pero qué son realmente? ¿Para qué sirven? ¿Cómo se calculan? ¿Qué pasa con #CreditSuisse?

Este es el HILO explicativo definitivo…

‼️ CREDIT DEFAULT SWAPS ‼️

¿Pero qué son realmente? ¿Para qué sirven? ¿Cómo se calculan? ¿Qué pasa con #CreditSuisse?

Este es el HILO explicativo definitivo…

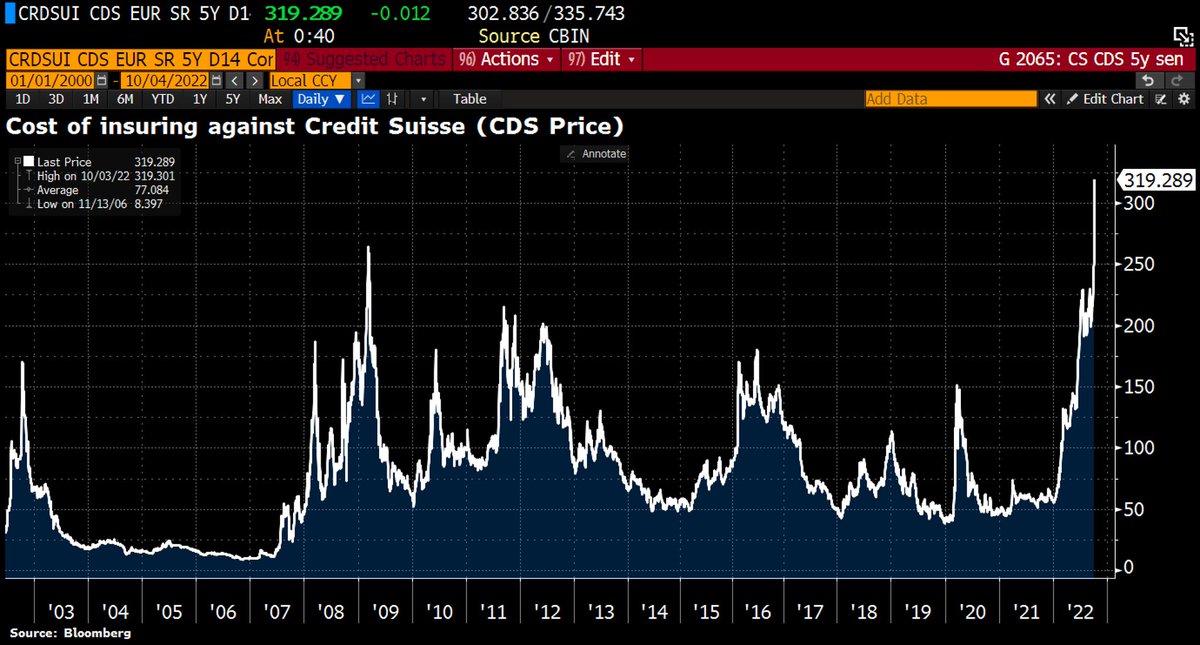

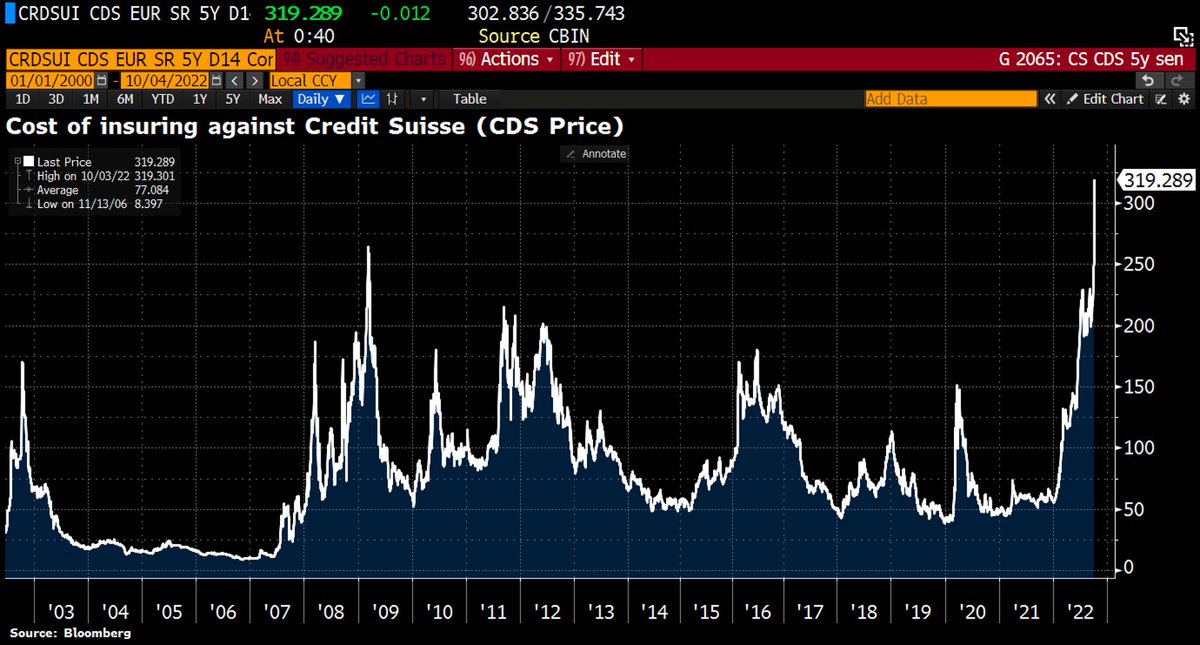

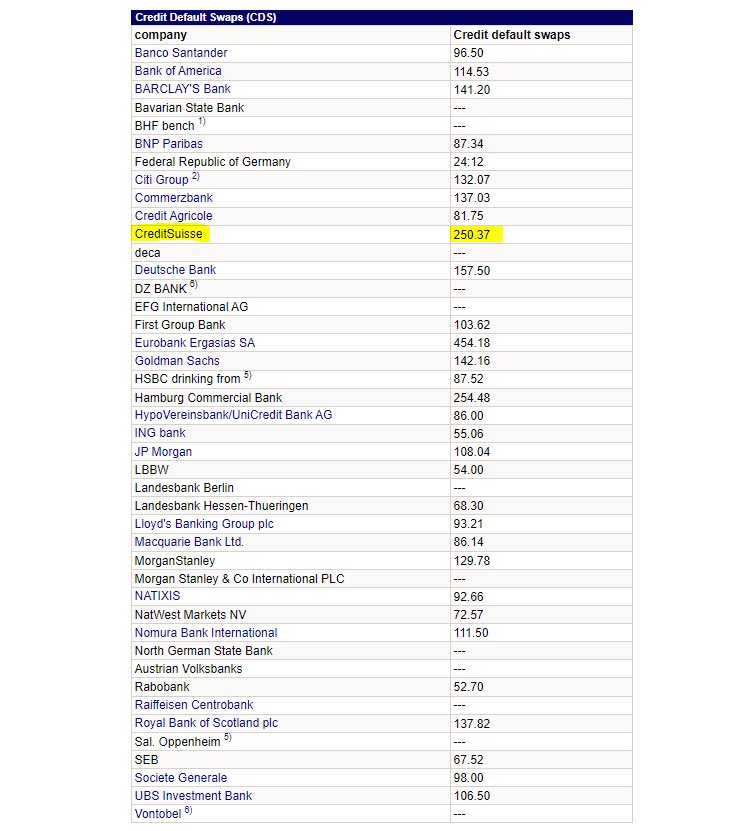

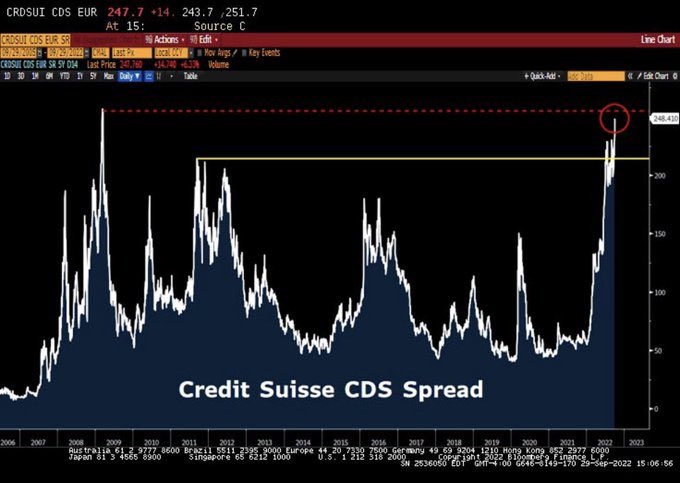

🇨🇭 La semana pasada, el banco suizo CREDIT SUISSE hacía saltar las alarmas con una subida muy vertical de sus CDS y se hablaba de un posible DEFAULT

🏛 Sin embargo, ¿qué hay de cierto en todo ello? ¿Por qué son tan importantes los CDS?

🏛 Sin embargo, ¿qué hay de cierto en todo ello? ¿Por qué son tan importantes los CDS?

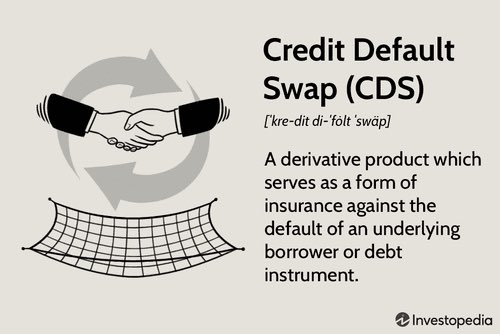

1️⃣ Definición:

Un CDS es un instrumento financiero que permite transferir (de ahí lo de SWAP) el riesgo de crédito o de impago de un bono (de ahí lo de CREDIT DEFAULT) a un tercero.

Como veis, es básicamente un seguro, pero aplicado al mercado de deuda.

Un CDS es un instrumento financiero que permite transferir (de ahí lo de SWAP) el riesgo de crédito o de impago de un bono (de ahí lo de CREDIT DEFAULT) a un tercero.

Como veis, es básicamente un seguro, pero aplicado al mercado de deuda.

🛠 Y para los más TÉCNICOS:

Un contrato entre 2 partes en el que una parte compra una protección a otra parte contra las pérdidas por incumplimiento de un tercero por período de tiempo definido.

Un contrato entre 2 partes en el que una parte compra una protección a otra parte contra las pérdidas por incumplimiento de un tercero por período de tiempo definido.

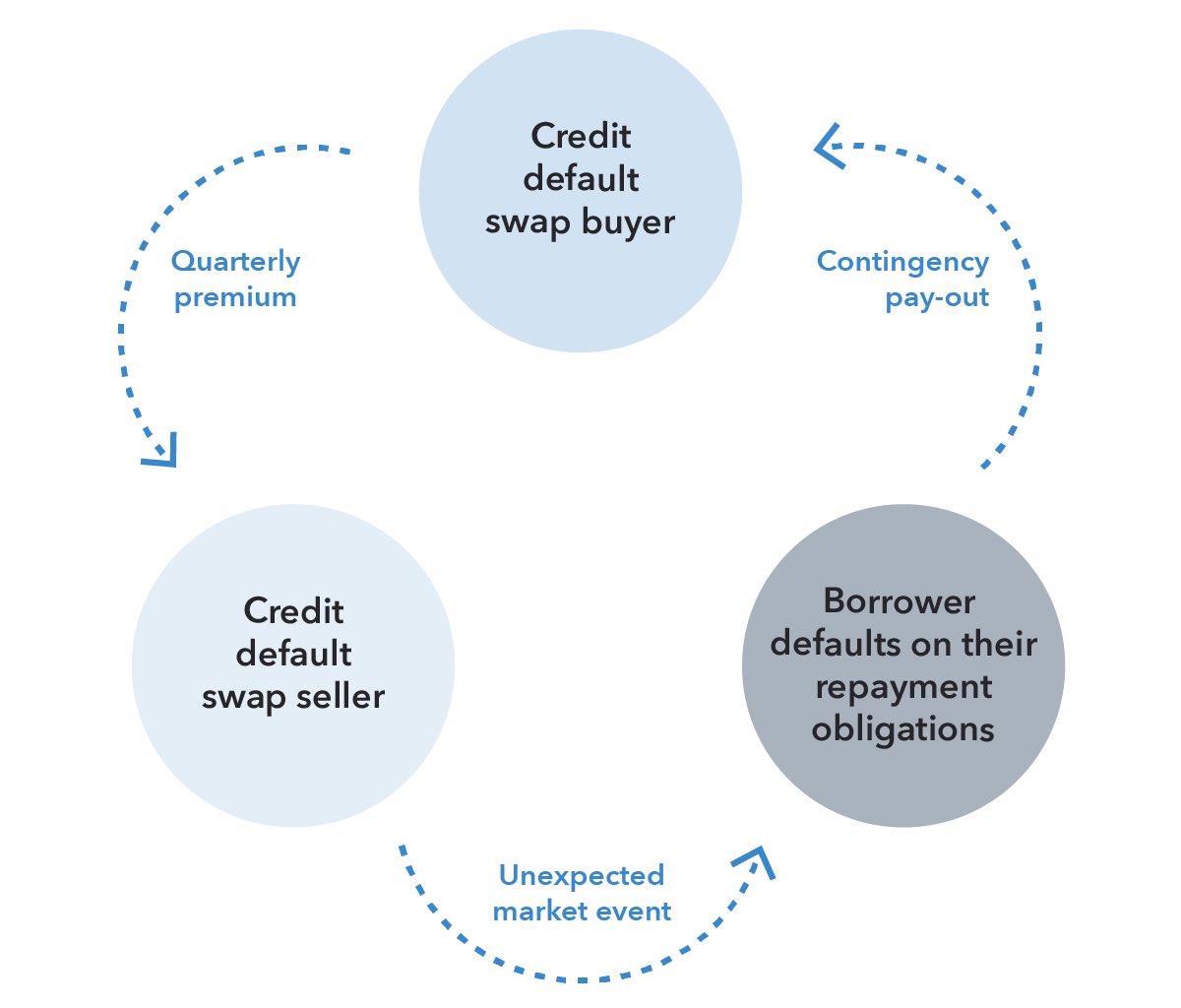

2️⃣ ¿Para qué se suelen utilizar?

Los CDS son formas eficientes de reducir (que no eliminar) el riesgo en una cartera de RENTA FIJA, pues pagando una PRIMA, podemos cubrirnos.

Nota: Suelen aplicar a Bonos Senior no garantizados

Los CDS son formas eficientes de reducir (que no eliminar) el riesgo en una cartera de RENTA FIJA, pues pagando una PRIMA, podemos cubrirnos.

Nota: Suelen aplicar a Bonos Senior no garantizados

3️⃣ ¿Qué EVENTOS CREDITICIOS suele proteger un CDS?

▪️ Default del emisor

▪️ Default del bono

▪️ Amortización anticipada

▪️ Reestructuración de la deuda

▪️ Default del emisor

▪️ Default del bono

▪️ Amortización anticipada

▪️ Reestructuración de la deuda

➕ Ahora que ya hemos entendido esto, vamos a ver por qué la subida de los CDS preocupa a tantos analistas…

Y todo parte por saber entender bien el numerito del gráfico 😉

Y todo parte por saber entender bien el numerito del gráfico 😉

4️⃣ ¿Cómo se lee un CDS?

Los precios de un CDS cotizan en términos de diferenciales (spreads) de crédito y en puntos básicos.

250pb = +2,50%

Es decir, lo que sube o baja, es el coste de la PRIMA que se paga por asegurarnos.

Los precios de un CDS cotizan en términos de diferenciales (spreads) de crédito y en puntos básicos.

250pb = +2,50%

Es decir, lo que sube o baja, es el coste de la PRIMA que se paga por asegurarnos.

🚧 Esta PRIMA o SPREAD, también cotiza en términos anuales, pese a que se paga de forma trimestral, y se calcula sobre el valor del contrato (Notional Value)

✅ Resumen de los últimos 2 twits:

Si sube la PRIMA (precio del CDS) que tenemos que pagar por cubrirnos, esto implica que el RIESGO es mayor.

Es decir, el coste del seguro es más alto porque la probabilidad de impago es mayor y el asegurador nos exige más.

Si sube la PRIMA (precio del CDS) que tenemos que pagar por cubrirnos, esto implica que el RIESGO es mayor.

Es decir, el coste del seguro es más alto porque la probabilidad de impago es mayor y el asegurador nos exige más.

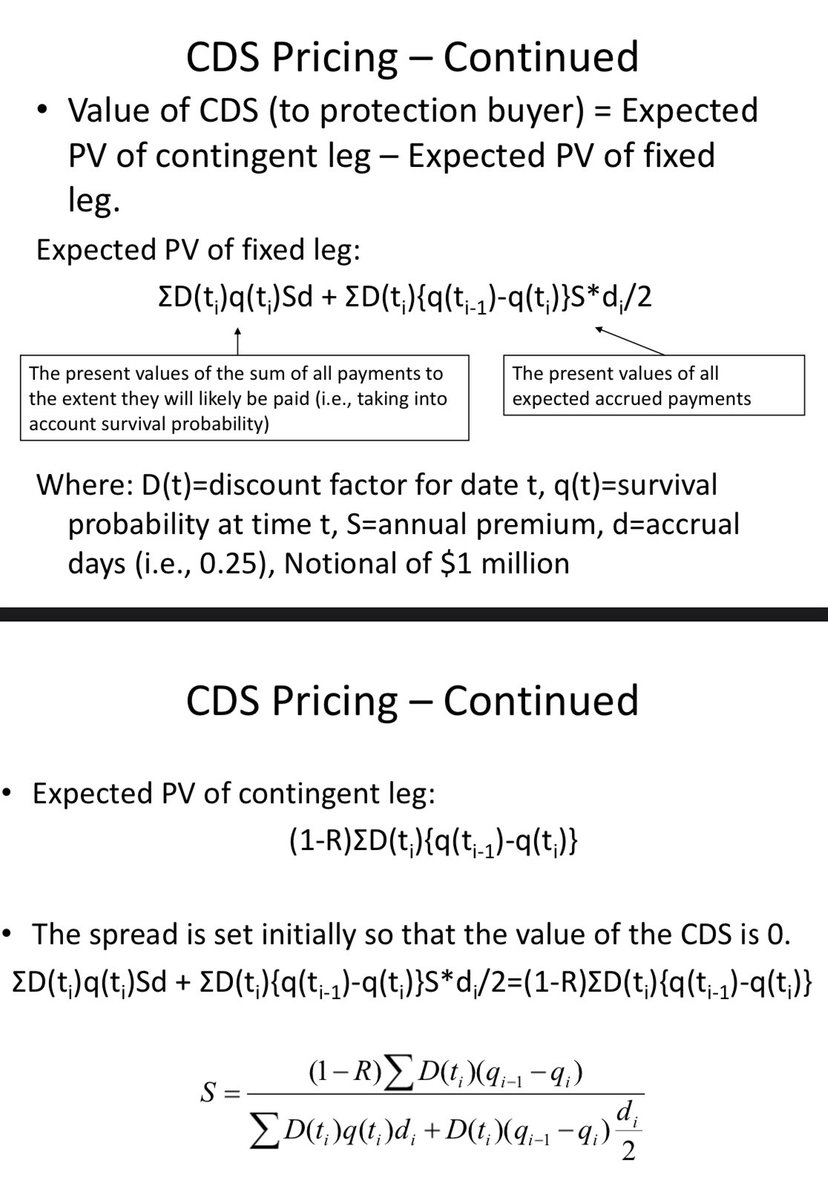

5️⃣ ¿Y cómo se calcula el precio de un CDS?

No es nada sencillo, pues requiere de acceso a MUCHOS DATOS difíciles de conseguir…

📬 Para los curiosos, os dejo un enlace para leer más sobre ello.

🚧 Para el resto, seguiremos fiándonos de Bloomberg.

princeton.edu

No es nada sencillo, pues requiere de acceso a MUCHOS DATOS difíciles de conseguir…

📬 Para los curiosos, os dejo un enlace para leer más sobre ello.

🚧 Para el resto, seguiremos fiándonos de Bloomberg.

princeton.edu

✍🏼 No obstante, con lo que nos tenemos que quedar es:

Con los PRECIOS de las PRIMAS/DIFERENCIALES de los CDS podemos asignar unas PROBABILIDADES de DEFAULT a un BONO, y esto es de lo que se está hablando estos días con CREDIT SUISSE…

Con los PRECIOS de las PRIMAS/DIFERENCIALES de los CDS podemos asignar unas PROBABILIDADES de DEFAULT a un BONO, y esto es de lo que se está hablando estos días con CREDIT SUISSE…

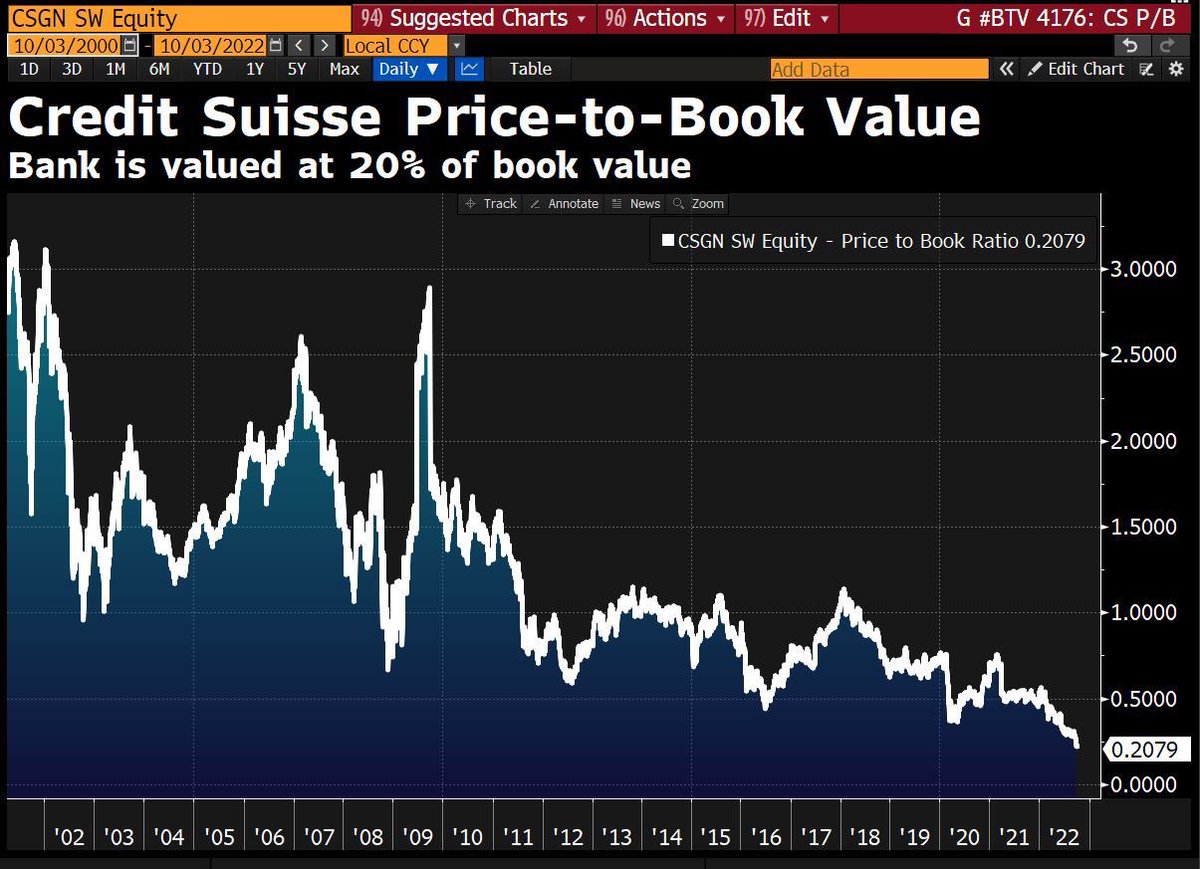

‼️ CONCLUSIÓN:

Lo que observamos es que estas PROBABILIDADES que le asigna el MERCADO al DEFAULT de Credit Suisse están AUMENTANDO, pero no necesariamente por ello tiene que quebrar… pese a que la cosa está regular.

Lo que observamos es que estas PROBABILIDADES que le asigna el MERCADO al DEFAULT de Credit Suisse están AUMENTANDO, pero no necesariamente por ello tiene que quebrar… pese a que la cosa está regular.

😉 Sin embargo, para que nadie se quede con las ganas de saber qué ha ocurrido, aquí te dejo un resumen bastante completo:

¡Y hasta aquí el HILO de hoy! Si te ha gustado COMPARTE ♥️+🔁

Si quieres más contenido, aquí te dejo mi Canal de YouTube:

youtu.be

Si quieres más contenido, aquí te dejo mi Canal de YouTube:

youtu.be

Loading suggestions...