Otro gran trimestre de $YPF. Resumimos en el cuadro los principales datos, que muestran un gran avance vs. 3T21 y resultados mejores que los esperados por los analistas, en todas las líneas. Recordemos que YPF lleva contabilidad en USD (no ajusta por inflación).

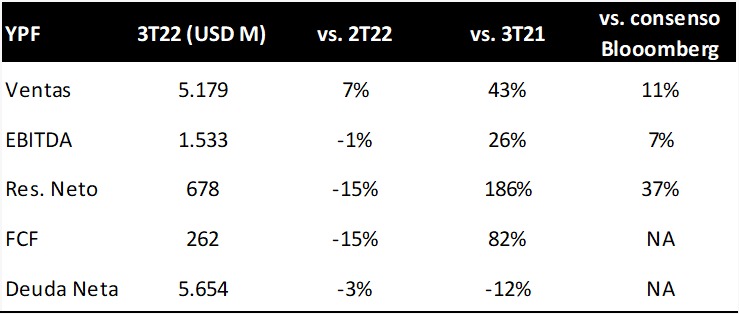

El motor fueron los precios en el upstream (+3,6% en crudo, +13,1% en gas vs. 2T22), es cierto. Y también que 4T22 debería ser más flojo, porque hay precios menores y no vemos al volumen compensar.

En downstream, los precios promedio aguantaron (en USD), pero la inflación corrió más rápido y el EBITDA del segmento cayó 33% vs. 2T22, aunque fue +37% vs. 3T21. Sumando todo, solo una tragedia podría dejar el EBITDA consolidado de 2022 debajo de USD 5bn.

Vemos prudencia en el manejo de la caja: bajó USD 188M la deuda neta (aunque invirtió USD 1.4bn), que ahora es (sin leases) 1,2x EBITDA. No hay vencimientos de deuda relevantes en USD hasta julio de 2025. Con TIR aprox. 20%, carry de 10% y baja duration, nos gustan los YPFDAR.

El equity viene de hermoso rally, truncado en los últimos dos días. YPF parece condenada a un múltiplo bajo, por ahora. Con el EBITDA de los últimos 12 meses, cotiza a 1,8x EV/EBITDA y a 27% de BV. Lleva un rato largo de consistencia, y el rally acompañó resultados y nada más.

¿Por los juicios? ¿Por ser estatal? Parece condenada a un múltiplo bajo. Con esa restricción, bajar deuda aumenta el espacio para el equity dentro del mismo múltiplo. Tenemos YPF (bonos y acciones) en cartera. A este múltiplo, el fallo Petersen no nos parece disruptivo.

Loading suggestions...