JP MORGAN IS SECRETLY TELLING ITS CLIENTS TO DO THESE 3 THINGS TO PROTECT THEMSELVES IN THE CASE OF A US DEFAULT

🧵

🧵

DURING THE 2011 DEBT CEILING CRISES THE S&P 500 DROPPED OVER 17% IN A FEW DAYS

JP MORGAN SAYS 2023 MIGHT BE WORSE IF THAT HAPPENS

JP MORGAN SAYS 2023 MIGHT BE WORSE IF THAT HAPPENS

JPM CONTINUE TO BE CAUTIOUSLY OPTIMISTIC THAT DISCUSSIONS BETWEEN PRESIDENT BIDEN/SPEAKER MCCARTHY WILL YIELD AT LEAST A PARTIAL DEAL TO RAISE/SUSPEND THE DEBT CEILING. HOWEVER, THERE IS A GROWING RISK AS WE APPROACH THE X-DATE WITH A NON-ZERO PROBABILITY OF TECHNICAL DEFAULT

JPM MORGAN SUGGEST THESE 3 THINGS TO HEDGE IF THAT HAPPENS

👇

👇

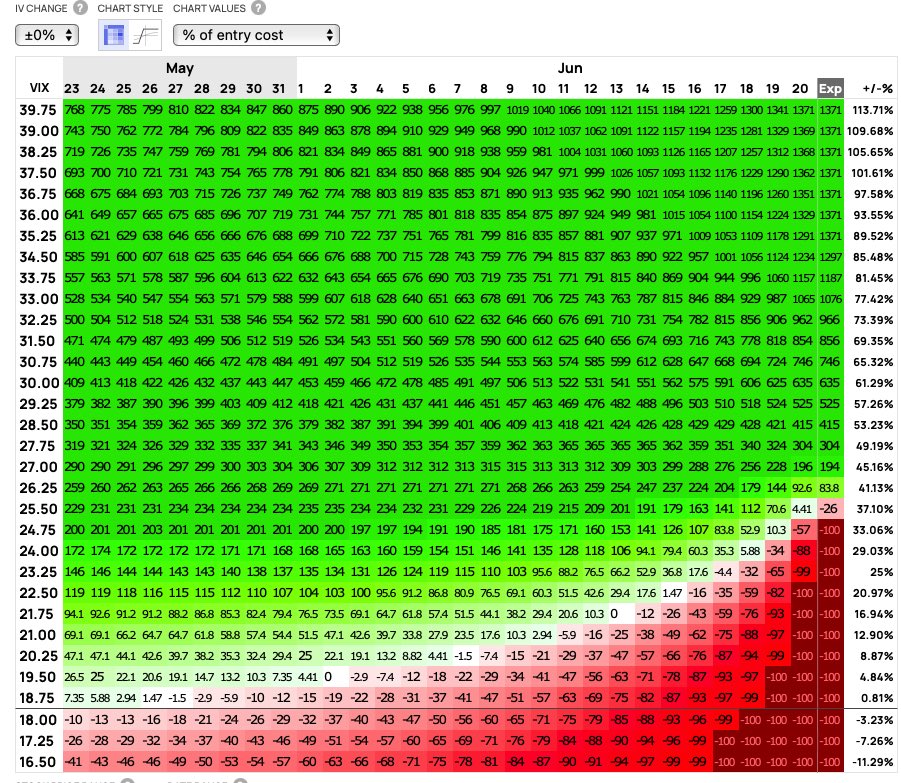

1) JPM RECOMMENDS BUYING $25- $35 JUNE EXP CALL SPREADS ON THE VIX $0.68 CURRENTLY

BUYING 1 $25 $VIX CALL JUNE EXP

AND SELLING 1 $35 $VIX CALL JUNE EXP

WHAT IS A CALL SPREAD ?

BUYING 1 $25 $VIX CALL JUNE EXP

AND SELLING 1 $35 $VIX CALL JUNE EXP

WHAT IS A CALL SPREAD ?

JPM STARTS WITH “THE $VIX IS DISCONNECTED FROM MACRO DATA AND RATES, AS IT HAS BEEN SUPPRESSED BY LOW REALIZED VOLATILITY RESULTING FROM OPTION HEDGING, SYSTEMATIC STRATEGY RE-LEVERAGING AND INTRADAY BUY- THE-DIP SPECULATIVE FLOWS”

JPM ADDED A MISHAP WITH THE DEBT CEILING COULD PUT AN ABRUPT END TO THIS AND CAUSE THE VIX TO SURGE MASSIVELY

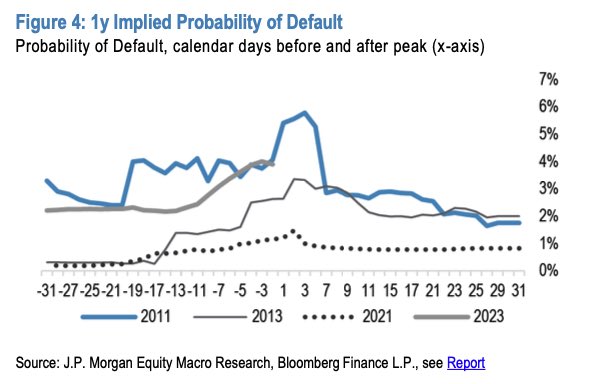

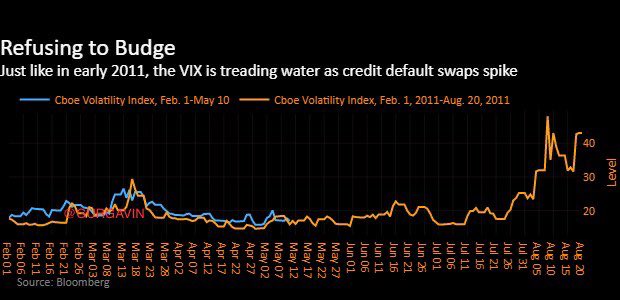

DURING THE 2011 DEBT CEILING CRISIS $VIX SPIKED TO A PEAK OF 48 FROM AROUND 20

2023 $VIX COMAPRED TO 2011

DURING THE 2011 DEBT CEILING CRISIS $VIX SPIKED TO A PEAK OF 48 FROM AROUND 20

2023 $VIX COMAPRED TO 2011

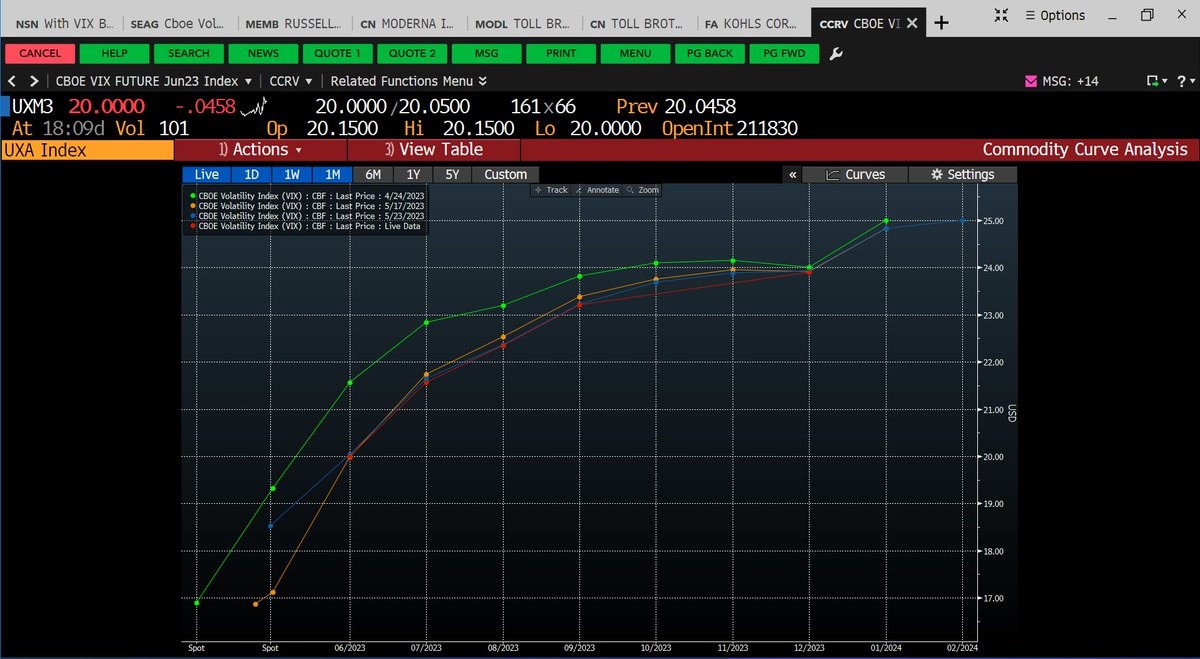

THE VIX CURVE CURRENTLY ISN’T PRICING IN ANY MATERIAL RISK OF A US DEFAULT AROUND THE X-DATE. MEANWHILE, $VIX SKEW IS STEEP DUE TO STRONG DEMAND FOR FAR OTM CALLS, AND VIX FIXED STRIKE VOLATILITIES ARE RELATIVELY LOW COMPARED TO HISTORY, MAKING CALL SPREADS ATTRACTIVE PER JPM

THE PROFIT AND LOSS FOR THE $VIX CALL HEDGE IN %

2) THE SECOND THING JP MORGAN RECOMMENDS IS BUYING PUTS ON THE RUSSELL 2000

“BUY 1 MONTH 95% PUTS ON THE RUSSELL 2000 FOR 0.85% OF NOTIONAL”

DURING THE 2011 CRISES THE RUSSELL 2000 WAS DOWN 24% IN A WEEK AND THE S&P 500 WAS DOWN 17%

“BUY 1 MONTH 95% PUTS ON THE RUSSELL 2000 FOR 0.85% OF NOTIONAL”

DURING THE 2011 CRISES THE RUSSELL 2000 WAS DOWN 24% IN A WEEK AND THE S&P 500 WAS DOWN 17%

ADDING THE RUSSELL 2000 HAS A HIGHER EXPOSURE TO HIGH BETA/CYCLICAL NAMES, AND WE (JPM) BELIEVE THE ROTATION OUT OF CYCLICALS AND INTO DEFENSIVES/LOW BETA NAMES IS ONLY ~40% UNDERWAY PER JPM

RUSSELL 2000 HAS 7% ALLOCATION TO REGIONAL BANKS S&P 500 ONLY HAS 0.3%

THAT COULD CONTRIBUTE TO ITS UNDERPERFORMANCE SHOULD REGIONAL BANK TROUBLES RESURFACE

IF THE US WERE TO DEFAULT AND RATES SURGED HIGH FUNDING COSTS AND A CREDIT CRUNCH HIT REGIONAL BANKS PARTICULARLY HARD

THAT COULD CONTRIBUTE TO ITS UNDERPERFORMANCE SHOULD REGIONAL BANK TROUBLES RESURFACE

IF THE US WERE TO DEFAULT AND RATES SURGED HIGH FUNDING COSTS AND A CREDIT CRUNCH HIT REGIONAL BANKS PARTICULARLY HARD

“1M 95% RUSSELL 2000 VOLATILITY IS TRADING IN JUST THE ~5TH PERCENTILE OVER THE LAST YEAR, AND THE TERM STRUCTURE DOES NOT SHOW A MEANINGFUL KINK OR RISK PREMIUM AROUND THE X-DATE (E.G. THE 1M-3M ATM VOL SPREAD IS IN ITS LOWEST DECILE OVER THE LAST YEAR)” SAID JPM TO FINISH THIS

3) THE THIRD AND THE MOST IMPORTANT THING JP MORGAN IS TELLING ITS CLIENTS IS TO FOLLOW @GURGAVIN TO STAY UP TO DATE WITH THE MARKETS.

Loading suggestions...