Master Class: Gestión de riesgo

Hoy les traigo una breve explicación básica de que es la gestión de riesgo de nuestro portafolio en el trading,

para que sirve y porque tenemos que utilizarlo.

Como siempre, muchísimas gracias por leerme y se agradece🩷

1/25

Hoy les traigo una breve explicación básica de que es la gestión de riesgo de nuestro portafolio en el trading,

para que sirve y porque tenemos que utilizarlo.

Como siempre, muchísimas gracias por leerme y se agradece🩷

1/25

Partamos de la base de los dos conceptos más importantes que son Stop loss (SL) y Take profit (TPs).

Básicamente, son límites que se establecen en las operaciones para que se cierren automáticamente con una ganancia esperada (TP) o una pérdida máxima.

2/25

Básicamente, son límites que se establecen en las operaciones para que se cierren automáticamente con una ganancia esperada (TP) o una pérdida máxima.

2/25

Desde el punto de vista del trading, NO EXISTE una rentabilidad a largo plazo sin el uso de estas dos herramientas.

Es una regla de oro🥇

El mercado y vos⬇️

Desde el punto de vista del trading, diría que es fundamental ver al mercado como un vehículo, no un enemigo.

3/25

Es una regla de oro🥇

El mercado y vos⬇️

Desde el punto de vista del trading, diría que es fundamental ver al mercado como un vehículo, no un enemigo.

3/25

Nuestro objetivo va a ser buscar entender el mercado y crear un sistema de trading rentable a largo plazo.

Variables clave de nuestro sistema de trading (%WR y R/R).

4/25

Variables clave de nuestro sistema de trading (%WR y R/R).

4/25

Todos los sistemas de trading pueden ser medidos para comprobar su efectividad, se pueden extraer distintas variables de los mismos, pero las esenciales son el % de Aciertos (%WR) y la Relacion Riesgo Beneficio (R/R).

5/25

5/25

Porqué? Nuestra esperanza de ganarle al mercado radica en con que frecuencia acertamos un trade, que beneficio obtenemos cuando ganamos y que costo tiene perder

Entonces, nosotros vamos a buscar cierta estrategia de trading, la medimos y vamos a ver cual es la mas rentable

6/25

Entonces, nosotros vamos a buscar cierta estrategia de trading, la medimos y vamos a ver cual es la mas rentable

6/25

Vamos con ejemplos básicos.

1) Sistema de Trading: Cruce de medias

-%WR: 30% (De 10 operaciones ganamos 3)

-R/R: 3:1 (Por cada 1 unidad que arriesgamos perseguimos 3 de ganancia)

7/25

1) Sistema de Trading: Cruce de medias

-%WR: 30% (De 10 operaciones ganamos 3)

-R/R: 3:1 (Por cada 1 unidad que arriesgamos perseguimos 3 de ganancia)

7/25

- Si de 10 trades perdemos 7 y ganamos 3, perdiendo 1 punto en cada operacion fallida y ganando 3 puntos en cada operacion ganada.

3 Ganadas (9 puntos) - 7 Perdidas (7 Puntos) = 2 puntos (Rs).

Nuestro sistema es rentable ya que la suma neta de PyG arroja un valor positivo

8/25

3 Ganadas (9 puntos) - 7 Perdidas (7 Puntos) = 2 puntos (Rs).

Nuestro sistema es rentable ya que la suma neta de PyG arroja un valor positivo

8/25

2) Sistema de Trading: MACD + Parabolic SAR

-%WR: 30% (De 10 operaciones ganamos 3)

-R/B: 1.5:1 (Por cada 1 unidad que arriesgamos perseguimos 1.5 de ganancia).

9/25

-%WR: 30% (De 10 operaciones ganamos 3)

-R/B: 1.5:1 (Por cada 1 unidad que arriesgamos perseguimos 1.5 de ganancia).

9/25

- Si de 10 trades perdemos 7 y ganamos 3, perdiendo 1 punto en cada operac fallida y ganando 1.5 puntos en cada operac ganada

3 Ganadas (4.5 Puntos) - 7 Perdidas (7 Puntos) = -3.5 puntos

Nuestro sistema no es rentable ya que la suma neta de PyG arroja un valor negativo.

10/25

3 Ganadas (4.5 Puntos) - 7 Perdidas (7 Puntos) = -3.5 puntos

Nuestro sistema no es rentable ya que la suma neta de PyG arroja un valor negativo.

10/25

3) Sistema de Trading:

Retroceso de Fibo + Div de Momentum

-%WR: 20% (De 10 operaciones ganamos 2)

-R/B: 10:1 (Por cada 1 unidad que arriesgamos perseguimos 10 de ganancia)

11/25

Retroceso de Fibo + Div de Momentum

-%WR: 20% (De 10 operaciones ganamos 2)

-R/B: 10:1 (Por cada 1 unidad que arriesgamos perseguimos 10 de ganancia)

11/25

2 Ganadas (20 Puntos) - 8 Perdidas (8 Puntos) = 12 puntos

Nuestro sistema es rentable ya que la suma neta de Perdidas y Ganancias arroja un valor positivo.

12/25

Nuestro sistema es rentable ya que la suma neta de Perdidas y Ganancias arroja un valor positivo.

12/25

El % de WR es una variable que en relacion a nuestro R/R nos permite prever si un sistema va a ser rentable a lo largo del tiempo en un mercado que mantenga las mismas condiciones donde se recogieron los datos en primera instancia.

13/25

13/25

Un R/B mayor nos permite una mayor tolerancia a la perdida (Un menor %WR).

➡️R/B = 3 necesita %WR >= 33% para ser rentable

➡️R/B = 10 necesita %WR >= 10% para ser rentable

14/25

➡️R/B = 3 necesita %WR >= 33% para ser rentable

➡️R/B = 10 necesita %WR >= 10% para ser rentable

14/25

Tamaño de la posición

Todo lo aprendido hasta acá no tiene utilidad si no hay una correcta adm del dinero, ya que podemos ganar 7 de 10 trades, pero los 7 haberlos realizado con $10 y los 3 perdedores con $100, lo que haría que la rentabilidad solo sea real en nros.

15/25

Todo lo aprendido hasta acá no tiene utilidad si no hay una correcta adm del dinero, ya que podemos ganar 7 de 10 trades, pero los 7 haberlos realizado con $10 y los 3 perdedores con $100, lo que haría que la rentabilidad solo sea real en nros.

15/25

Para que esto pueda ser realmente rentable, nuestro R/R debe tener una relación en términos monetarios , esto se logra calculando el tamaño de la posición, para asumir siempre un riesgo estandarizado predefinido por nosotros.

16/25

16/25

¿Y como se puede hacer?🤔

Tamaño de posicion dinamico⬇️

De esta forma el tamaño de la posición se ve ajustada teniendo en cuenta el % total de la cartera arriesgada en cada trade y el % de SL, lo que define el riesgo de forma estatica.

17/25

Tamaño de posicion dinamico⬇️

De esta forma el tamaño de la posición se ve ajustada teniendo en cuenta el % total de la cartera arriesgada en cada trade y el % de SL, lo que define el riesgo de forma estatica.

17/25

EJ:

- Tamaño de cuenta: $1000

- % De riesgo por trade: 1%

- Riesgo por trade: $10 (Tamaño de cuenta * % De riesgo por trade)

- % de SL del trade actual: 15%

- Tamaño de la posición = Riesgo por trade / % de SL del trade actual = $66,66

18/25

- Tamaño de cuenta: $1000

- % De riesgo por trade: 1%

- Riesgo por trade: $10 (Tamaño de cuenta * % De riesgo por trade)

- % de SL del trade actual: 15%

- Tamaño de la posición = Riesgo por trade / % de SL del trade actual = $66,66

18/25

Así mantenemos las perdidas fijas, por lo que si nuestro sistema debería ser rentable al arriesgar siempre una unidad fija para obtener un beneficio mayor (R/B > 1) y tenemos una frecuencia de aciertos acorde a este ratio (% WR) entonces estamos realizando una buena adm.

19/25

19/25

Tamaño de posicion fijo⬇️

El tamaño de la posición se mantiene siempre igual, lo que nos da un rta estandarizado en terminos absolutos ($), el riesgo es variable y lo define el % de SL, por lo cual esta variable debe cuidarse con mayor cautela que en la posicion dinamica.

20/25

El tamaño de la posición se mantiene siempre igual, lo que nos da un rta estandarizado en terminos absolutos ($), el riesgo es variable y lo define el % de SL, por lo cual esta variable debe cuidarse con mayor cautela que en la posicion dinamica.

20/25

EJ:

-Tamaño de cuenta: $1000

-Tamaño x operacion: 5% / $50

-Riesgo por trade: SL del trade

-Tamaño de la posición = FIJA

De esta forma el tamaño de la posición es siempre = por lo que es importante controlar el % del SL, ya que este determinara cuanto dinero perdemos

21/25

-Tamaño de cuenta: $1000

-Tamaño x operacion: 5% / $50

-Riesgo por trade: SL del trade

-Tamaño de la posición = FIJA

De esta forma el tamaño de la posición es siempre = por lo que es importante controlar el % del SL, ya que este determinara cuanto dinero perdemos

21/25

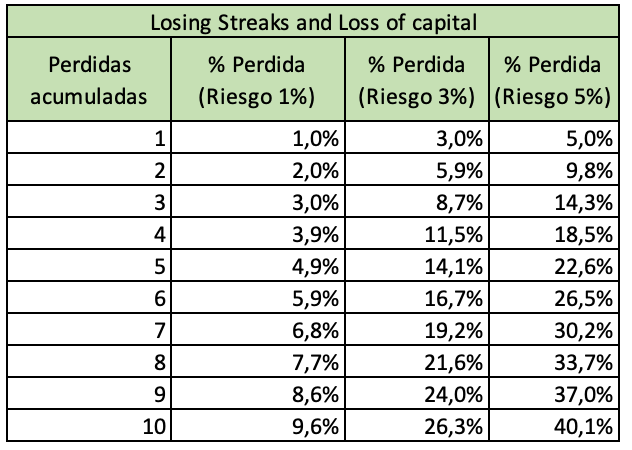

Esta tabla nos muestra que si ttenemos 10 perdidas acumuladas

➡️El riesgo es del 1%, el total de perdidas de la cartera 9,6%.

➡️El riesgo es del 3%, el total de perdidas de la cartera es 26.3%.

➡️El riesgo es del 5%, el total de perdidas de la cartera 40.1%.

22/25

➡️El riesgo es del 1%, el total de perdidas de la cartera 9,6%.

➡️El riesgo es del 3%, el total de perdidas de la cartera es 26.3%.

➡️El riesgo es del 5%, el total de perdidas de la cartera 40.1%.

22/25

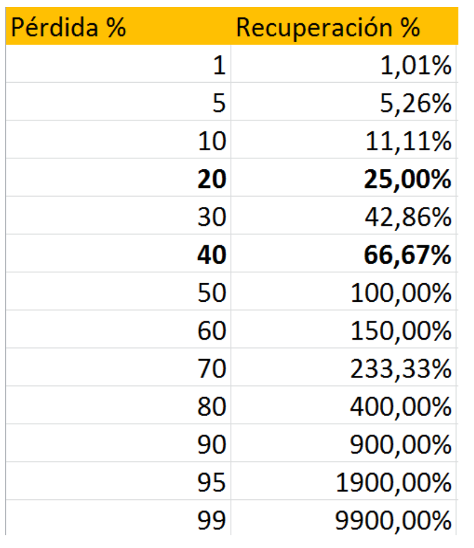

Basta de sesgos🚨

Esta tabla nos indica que si perdemos un 1% de nuestra inversión, ésta tiene que revalorizarse un 1.01% para volver al nivel inicial, si pierde un 20%, tiene que revalorizarse un 25%, si perdemos un 80%, tiene que revalorizarse un 400%.

23/25

Esta tabla nos indica que si perdemos un 1% de nuestra inversión, ésta tiene que revalorizarse un 1.01% para volver al nivel inicial, si pierde un 20%, tiene que revalorizarse un 25%, si perdemos un 80%, tiene que revalorizarse un 400%.

23/25

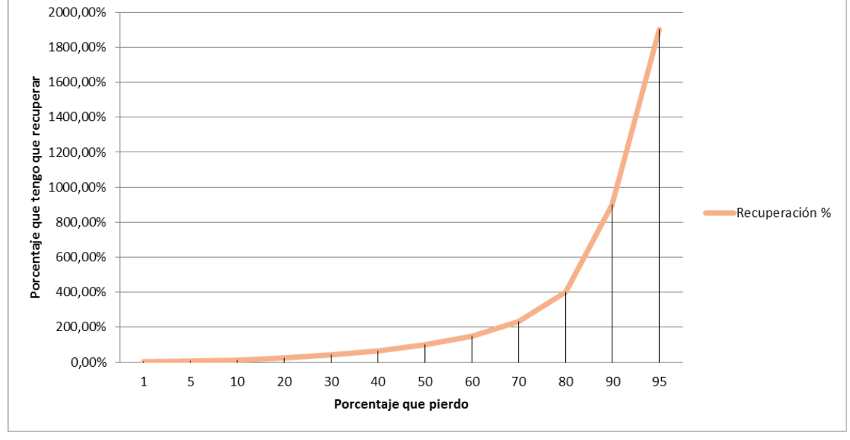

% Necesario para recuperar

En el siguiente gráfico vemos que la recuperación de las pérdidas no es lineal, lo que significa que si pierdo un 50%, necesito un 100% de rentabilidad para recuperar el nivel inicial.

24/25

En el siguiente gráfico vemos que la recuperación de las pérdidas no es lineal, lo que significa que si pierdo un 50%, necesito un 100% de rentabilidad para recuperar el nivel inicial.

24/25

Para concluir, se considera que el tamaño de posición dinámica y un riesgo entre el 1-3% por trade es adecuado para no someternos a drawdowns.

Es OBLIGATORIO administrar el riesgo y darle seguimiento a nuestra estrategia

Gracias y no se olviden de compartirlo🫶

Fibo

25/25

Es OBLIGATORIO administrar el riesgo y darle seguimiento a nuestra estrategia

Gracias y no se olviden de compartirlo🫶

Fibo

25/25

Loading suggestions...