हेल्थ इन्शुरन्सबद्दल - सर्वकाही !

शेवटच्या भागाला नको तितका वेळ झाला म्हणून..आधीच्या सर्व भागांच्या सारांशासोबत हा भाग -

१) कोणाकडे असावा ? - सर्वांकडेच असावा..!

सरकारने आयुष्मान भारत योजना(आपल्या राज्यात महात्मा फुले योजना) आणली आहे..त्यात ५ लाख पर्यंतचा आरोग्य विमा आहे पण तो फक्त सरकारी हॉस्पिटल व काहीच ट्रस्ट/खाजगी हॉस्पिटलमध्ये उपलब्ध आहे..म्हणून..जर मोठ्या खाजगी हॉस्पिटलची सेवा खिशाला जड न होता पाहिजे असेल तर हेल्थ इन्शुरन्स पाहिजेच पाहिजे..!

शिवाय अनेक अत्याधुनिक उपचार फक्त आणि फक्त खाजगी हॉस्पिटल मध्येच आहे हे वेगळे सांगायला नकोच.

२) कधी घ्यावा ?

शक्य तितक्या लवकर घ्यावा..!

कारण समजा एखादा मोठा अपघात किंवा आजार जर आपल्याला हेल्थ इन्शुरनस नसताना झाला तर आपल्याला तेव्हा मोठा खर्च तर पडतोच..पण..नंतर योग्य हेल्थ इन्शुरन्स मिळायची(पैसे देऊनही) शक्यता कमी होते..! आणि मिळालाच तर प्रीमियम/हफ्ता खूप जास्त किंवा waiting period खूप जास्त अशी काहीतरी तडजोड करावी लागते.

३) एकत्र घ्यावा का ?

नवरा - बायको आणि १८ वर्षांपर्यंतचे मूल ह्यांचा एकत्र आणि बाकी कुटुंबातील अशाच सर्व जोड्यांचा वेगवेगळा घ्यावा.

म्हणजे आई वडिलांचा वेगळा..तुमचा +/- (बायको + मूल) असा वेगळा घ्यावा.

कारण इन्शुरन्सचा हफ्ता त्यातील सर्वात जास्त वय असणाऱ्या व्यक्तींचे वय विचारात घेऊन ठरतो..म्हणून आई - वडिलांचा आणि तुमचा असा एकत्र घ्यायचा जरी म्हटलं तरी आई वडिलांना लागणारे प्रीमियम कमी होत नाही तर तुमचे प्रीमियम वाढते..म्हणून वेगळा विमा घेतलेला कधीही परवडतो..!

४) किती घ्यावा ?

किमान आपल्या कुटुंबाच्या वार्षिक उत्पन्न इतका तरी आरोग्य विमा घ्यावा.

तसं पाहिलं तर ह्या प्रश्नाचे कोणतेच बरोबर असे उत्तर नाही..😐

कारण गरीब माणूस आजारी पडला म्हणून त्याला उपचाराला खर्च कमी आणि श्रीमंताला जास्त खर्च येतो असं होत नाही..फरक फक्त कोण कुठल्या हॉस्पिटलमध्ये उपचाराला जातंय त्याने पडतो.

आणि होणारे आजारही गरिबाला साधे सोपे होतील आणि श्रीमंताला महागडे खूप खर्च होणारे होतील असेही नाही..😐

पण ह्या सर्वात लक्षात घ्यायची गोष्ट ही की - वेळ आलीच तर गरिबाला महागड्या हॉस्पिटलचा खर्च परवडेलच असे नाही पण त्याला त्यासाठी लागणाऱ्या विम्याचा हफ्ता परवडू शकतो..!

५) कुठून घ्यावा ?

Ideally तुमच्या ओळखीच्या एजंटकडून..!

जो अडीनडीला इन्शुरन्सचे काही कळले नाही तर तुम्हाला मदत करू शकेल.

असा जर चांगला एजंट माहीत नसेल तर - मग पॉलिसी बाजार सारखा मोठा पोर्टल हा एक चांगला पर्याय असू शकतो.

थेट कंपनीकडून घेऊ नये..कारण कोणतीच कंपनी थेट आरोग्य विमा विकत नाही..तुम्हाला मधल्या कोणत्या एजंट कडूनच विमा घ्यावा लागतो..?!

आरोग्य विमा हा विना एजंटचा मिळतच नाही..?!

(ह्याबद्दल कोणाला अजून काही वेगळी किंवा ठोस माहिती असेल तर सांगावी)

६) कोणता घ्यावा हे कसे ठरवावे ?

ह्यात आता अनेक गोष्टी बघाव्या लागतात..त्यातल्या सर्वात महत्वाच्या ५ इथे सांगतो -

अ) हॉस्पिटल - प्रत्येक कुटुंबाचे / भागाचे सहसा एक हॉस्पिटल ठरलेले असते.

म्हणजे समजा छोटा काही झालं तर कुठे जायचे आणि जर काही मोठं झालं तर मुंबई - पुण्याला इ अश्या जागी कोणत्या हॉस्पिटल मध्ये जायचे.

आता आपण घेत असलेला विमा किमान ह्या दोन्ही जागी तरी असावा ह्याची काळजी घ्यावी.

ब) Co pay - म्हणजे हॉस्पिटल चे बिल आल्यावर आपण भरायची रक्कम. ही शक्यतो O % असावी.

क) Room Rent लिमिट - अशी कोणतीही लिमिट आपल्या पॉलिसी मध्ये नसावी.

ड) Sub limit - म्हणजे एखाद्या उपचाराचे जास्तीत जास्त किती पैसे विमा कंपनी देणार त्याची लिमिट.

उदा. एखाद्याला कॅन्सर झाला तर त्याचा उपचार खर्च काही लाखात जाऊ शकतो..पण जर विमा कंपनीने असे लिहिलेलं असेल की कॅन्सर झाला तर विमा १० लाखाचा असला तरी आम्ही १ च लाख देणार तर त्या १ लाखाला सब लिमिट म्हणतात..अश्या लिमिट कमीत कमी आजारांच्या बाबतीत असाव्यात.

इ) Deductibles - म्हणजे कधी कधी विमा कंपनी असं लिहिते की विमा १० लाखाचा असला तरी कोणत्याही बिलाचे पाहिले १ लाख आपणच भरायचे.

म्हणजे उपचार खर्च १ लाखाच्या वर आला तरच विमा कंपनी वरचे पैसे देणार.

इथे १ लाख म्हणजे deductible आहे.

असे deductible मुळातच पॉलिसी मध्ये नसावे आणि असलेच तर कमीत कमी असावे.

७) कोणता घ्यावा ?

{वरील पैकी कोणत्याही गोष्टींची अजून खोलात जाऊन माहिती - प्रोफाईल ला पिन केलेले याआधीच्या थ्रेडमध्ये 📌}

१/n 👇 #म #मराठीच

शेवटच्या भागाला नको तितका वेळ झाला म्हणून..आधीच्या सर्व भागांच्या सारांशासोबत हा भाग -

१) कोणाकडे असावा ? - सर्वांकडेच असावा..!

सरकारने आयुष्मान भारत योजना(आपल्या राज्यात महात्मा फुले योजना) आणली आहे..त्यात ५ लाख पर्यंतचा आरोग्य विमा आहे पण तो फक्त सरकारी हॉस्पिटल व काहीच ट्रस्ट/खाजगी हॉस्पिटलमध्ये उपलब्ध आहे..म्हणून..जर मोठ्या खाजगी हॉस्पिटलची सेवा खिशाला जड न होता पाहिजे असेल तर हेल्थ इन्शुरन्स पाहिजेच पाहिजे..!

शिवाय अनेक अत्याधुनिक उपचार फक्त आणि फक्त खाजगी हॉस्पिटल मध्येच आहे हे वेगळे सांगायला नकोच.

२) कधी घ्यावा ?

शक्य तितक्या लवकर घ्यावा..!

कारण समजा एखादा मोठा अपघात किंवा आजार जर आपल्याला हेल्थ इन्शुरनस नसताना झाला तर आपल्याला तेव्हा मोठा खर्च तर पडतोच..पण..नंतर योग्य हेल्थ इन्शुरन्स मिळायची(पैसे देऊनही) शक्यता कमी होते..! आणि मिळालाच तर प्रीमियम/हफ्ता खूप जास्त किंवा waiting period खूप जास्त अशी काहीतरी तडजोड करावी लागते.

३) एकत्र घ्यावा का ?

नवरा - बायको आणि १८ वर्षांपर्यंतचे मूल ह्यांचा एकत्र आणि बाकी कुटुंबातील अशाच सर्व जोड्यांचा वेगवेगळा घ्यावा.

म्हणजे आई वडिलांचा वेगळा..तुमचा +/- (बायको + मूल) असा वेगळा घ्यावा.

कारण इन्शुरन्सचा हफ्ता त्यातील सर्वात जास्त वय असणाऱ्या व्यक्तींचे वय विचारात घेऊन ठरतो..म्हणून आई - वडिलांचा आणि तुमचा असा एकत्र घ्यायचा जरी म्हटलं तरी आई वडिलांना लागणारे प्रीमियम कमी होत नाही तर तुमचे प्रीमियम वाढते..म्हणून वेगळा विमा घेतलेला कधीही परवडतो..!

४) किती घ्यावा ?

किमान आपल्या कुटुंबाच्या वार्षिक उत्पन्न इतका तरी आरोग्य विमा घ्यावा.

तसं पाहिलं तर ह्या प्रश्नाचे कोणतेच बरोबर असे उत्तर नाही..😐

कारण गरीब माणूस आजारी पडला म्हणून त्याला उपचाराला खर्च कमी आणि श्रीमंताला जास्त खर्च येतो असं होत नाही..फरक फक्त कोण कुठल्या हॉस्पिटलमध्ये उपचाराला जातंय त्याने पडतो.

आणि होणारे आजारही गरिबाला साधे सोपे होतील आणि श्रीमंताला महागडे खूप खर्च होणारे होतील असेही नाही..😐

पण ह्या सर्वात लक्षात घ्यायची गोष्ट ही की - वेळ आलीच तर गरिबाला महागड्या हॉस्पिटलचा खर्च परवडेलच असे नाही पण त्याला त्यासाठी लागणाऱ्या विम्याचा हफ्ता परवडू शकतो..!

५) कुठून घ्यावा ?

Ideally तुमच्या ओळखीच्या एजंटकडून..!

जो अडीनडीला इन्शुरन्सचे काही कळले नाही तर तुम्हाला मदत करू शकेल.

असा जर चांगला एजंट माहीत नसेल तर - मग पॉलिसी बाजार सारखा मोठा पोर्टल हा एक चांगला पर्याय असू शकतो.

थेट कंपनीकडून घेऊ नये..कारण कोणतीच कंपनी थेट आरोग्य विमा विकत नाही..तुम्हाला मधल्या कोणत्या एजंट कडूनच विमा घ्यावा लागतो..?!

आरोग्य विमा हा विना एजंटचा मिळतच नाही..?!

(ह्याबद्दल कोणाला अजून काही वेगळी किंवा ठोस माहिती असेल तर सांगावी)

६) कोणता घ्यावा हे कसे ठरवावे ?

ह्यात आता अनेक गोष्टी बघाव्या लागतात..त्यातल्या सर्वात महत्वाच्या ५ इथे सांगतो -

अ) हॉस्पिटल - प्रत्येक कुटुंबाचे / भागाचे सहसा एक हॉस्पिटल ठरलेले असते.

म्हणजे समजा छोटा काही झालं तर कुठे जायचे आणि जर काही मोठं झालं तर मुंबई - पुण्याला इ अश्या जागी कोणत्या हॉस्पिटल मध्ये जायचे.

आता आपण घेत असलेला विमा किमान ह्या दोन्ही जागी तरी असावा ह्याची काळजी घ्यावी.

ब) Co pay - म्हणजे हॉस्पिटल चे बिल आल्यावर आपण भरायची रक्कम. ही शक्यतो O % असावी.

क) Room Rent लिमिट - अशी कोणतीही लिमिट आपल्या पॉलिसी मध्ये नसावी.

ड) Sub limit - म्हणजे एखाद्या उपचाराचे जास्तीत जास्त किती पैसे विमा कंपनी देणार त्याची लिमिट.

उदा. एखाद्याला कॅन्सर झाला तर त्याचा उपचार खर्च काही लाखात जाऊ शकतो..पण जर विमा कंपनीने असे लिहिलेलं असेल की कॅन्सर झाला तर विमा १० लाखाचा असला तरी आम्ही १ च लाख देणार तर त्या १ लाखाला सब लिमिट म्हणतात..अश्या लिमिट कमीत कमी आजारांच्या बाबतीत असाव्यात.

इ) Deductibles - म्हणजे कधी कधी विमा कंपनी असं लिहिते की विमा १० लाखाचा असला तरी कोणत्याही बिलाचे पाहिले १ लाख आपणच भरायचे.

म्हणजे उपचार खर्च १ लाखाच्या वर आला तरच विमा कंपनी वरचे पैसे देणार.

इथे १ लाख म्हणजे deductible आहे.

असे deductible मुळातच पॉलिसी मध्ये नसावे आणि असलेच तर कमीत कमी असावे.

७) कोणता घ्यावा ?

{वरील पैकी कोणत्याही गोष्टींची अजून खोलात जाऊन माहिती - प्रोफाईल ला पिन केलेले याआधीच्या थ्रेडमध्ये 📌}

१/n 👇 #म #मराठीच

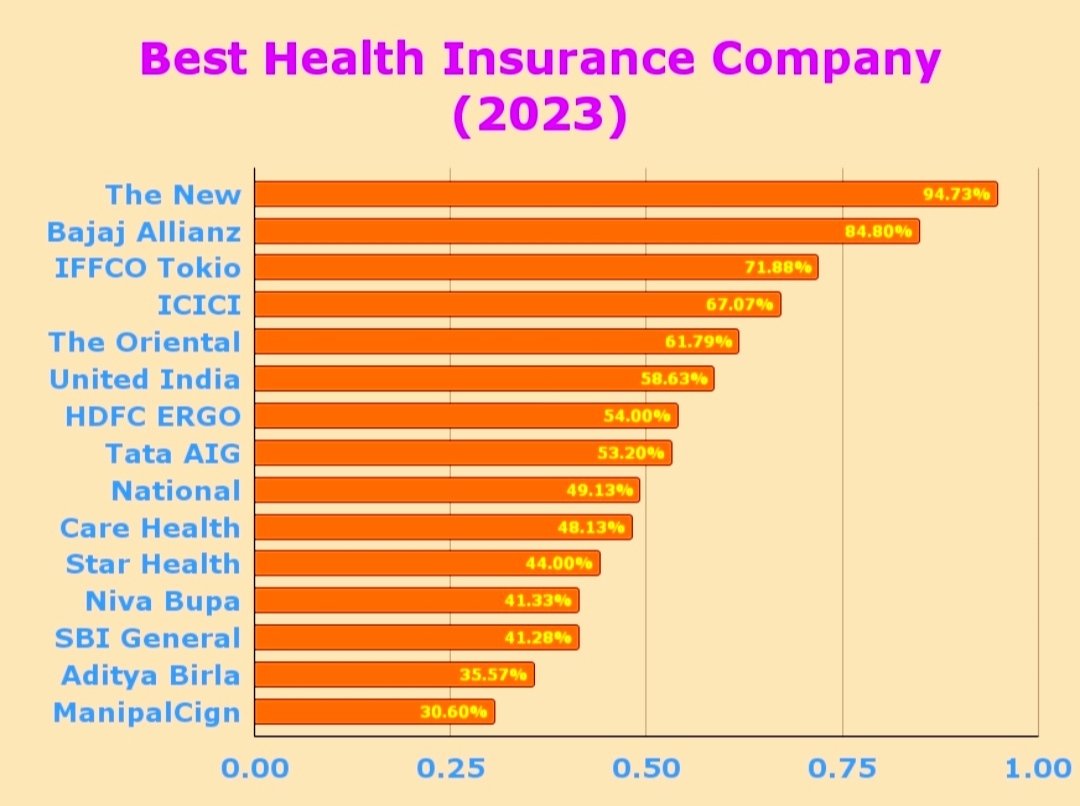

७) कोणता घ्यावा ?

मी मागच्या ४-५ वर्षाचे सर्व कंपन्यांचे सरकारी आकडे अभ्यासले..त्यानंतर ही लिस्ट तयार झालिये..👇

या आकड्यांनुसार सर्वात चांगली आरोग्य विमा कंपनी आहे..सरकारी न्यू इंडिया इन्शुरन्स !

म्हणजे ह्या कंपनीचा तुम्ही विमा घेतला आणि तुमचा दावा / claim पास झाला नाही असे होत नाही तरीही मला घ्यायचा असेल तर मी ह्या कंपनीचा विमा घेणार नाहीये -

त्याची कारणे ३

१) ह्यांच्या सर्व पॉलिसी मध्ये co pay आणि room rent लिमिट अश्या गोष्टी आहेतच. म्हणजे १० लाखाचा दावा पास नक्की होईल पण त्याचे पूर्ण पैसे येणार नाहीत..२-४+ लाख आपल्यालाही भरावे लागतात.

२) कॅशलेस - ह्यांचे अनेक हॉस्पिटल मध्ये कॅशलेस व्यवहार होत नाहीत. म्हणजे आजारी पडलो तर आधी उपचार खर्च आपण करायचा आणि नंतर मग दावा करायचा आणि मग महिन्याभरात पैसे आपल्याला मिळणार..पण मिळणार हे नक्की..पण परत हे जास्तीच काम आणि पूर्ण पैसे न येणे हा प्रकार आहेच.(मी तर काही जणांकडून आपले विम्याचे पैसे काढण्यासाठी लाच द्यावी लागते हे पण ऐकलं आहे..फार कमी पण ऐकलं तर आहे..😐 शेवटी सरकारी..😏)

३) आणि इतके सगळे तोटे असूनही ह्यांचा विमा हफ्ता सर्वात जास्त आहे. का तर ते ~ सगळे दावे पास करतात.😬

म्हणून

पुढचे ३ - बजाज Allianz, IFFCO Tokio , ICICI Lombard आणि Care , Niva Bupa ह्यांच्याकडून मी तरी विमा घेणार आहे.

ह्या ५ पैकी पाहिल्या ३ ह्या general इन्शुरन्स कंपनी आहेत म्हणजे ह्या कंपन्या हेल्थ इन्शुरनस सोबत बाकीही विमा विकतात म्हणून ह्याचें आकडे कदाचित जास्त चांगले आलेले असू शकतात म्हणून तसं फक्त आरोग्य विमा पाहणाऱ्या care किंवा niva Bupa ह्या तशा चांगल्या असू शकतात.

पण इतकं मात्र खरं की - ह्या वर सांगितलेल्या ५-६ कंपन्या सोडल्या तर बाकी कंपन्यांचा हेल्थ इन्शुरन्स घेणे म्हणजे धोका मोठाच आहे..! म्हणजे आपण नियमित हफ्ते भरणार आणि ह्या बाकीच्या कंपन्या ऐनवेळी क्लेम कॅन्सल करणार..😐😏

शेवटचं आणि कदाचित सर्वात महत्वाचं म्हणजे -

हेल्थ इन्शुरन्स तर घेतला पण पुढे काय ?

आजारी पडल्यावर कंपनीला बिल भरायला कसे सांगावे ?

आता ह्याचे कॅशलेसमध्ये २ प्रकार आहेत -

१) Elective गोष्टी - म्हणजे ज्या आजार, उपचार ह्यांची आपल्याला तारीख दिली जाते.

उदा.समजा आपण डॉ कडे गेलो आणि डॉ नी आपल्याला कोणते तरी ऑपरेशन सांगीतले आणि त्याची तारीख दिली.

आता ही तारीख यायच्या किमान ४८ तास आधी आपण इन्शुरन्स कंपनीला कळवावे लागते आणि त्यांचे Pre Approval म्हणजे परवानगी घ्यावी लागते..ते मान्य जर झाले(जे सर्व कागद व्यवस्थित असतील तर होतेच) तर आपण एकही पैसा न देता उपचार घेऊ शकतो.

२) Emergency गोष्टी - ह्यात अचानक झालेल्या गोष्टी येतात..ज्याची पूर्वकल्पना असू शकत नाही. उदा. अपघात , हृदयविकार झटका इ इ

अशा कारणांसाठी जर आपल्याला ऍडमिट व्हावे लागले तर ऍडमिट झाल्याच्या २४ तासांच्या आत आपल्याला इन्शुरन्स कंपनीला कळवावे लागते..!

आता ह्या सर्व कंपनीला कळवणे इ गोष्टी जो हेल्थ इनशुरन्स घेतो त्याला तर माहीत असू शकतात..पण त्या माहीत असलेल्या व्यक्तीलाच जर काही झालं तर काय करणार ?

यासाठी ह्या गोष्टी घरात जास्तीत जास्त लोकांना माहिती असतील ह्याची काळजी घ्यावी आणि जर तेही शक्य नसेल तर किमान असं जर काही झालं तर आपल्या एजंटचा फोन नंबर तरी माहीत असावा..!

म्हणजे काही झालं तर एजंटला कॉल करणे आणि त्याने पुढच्या गोष्टीत मदत करणे हे होते..!

यावरून..हेल्थ इन्शुरनस विना एजंट का मिळत नाही हे कळू शकते.. एजंटला कमिशन (प्रिमियमच्या किमान १०%) हे अशा अडीनडीच्या वेळी मदत करायचे मिळते..पण तुमचा एजंट जर ते करू शकत नसेल तर ऑनलाईन वेबसाईट परवडली कारण पॉलिसी बाजार सारख्या मोठ्या कंपन्यांचे आजकाल अनेक मोठ्या हॉस्पिटलमधे फक्त ही अशी मदत करायला पगारी लोक असतात..!

पुढील थ्रेड - सीनिअर सिटिझनसाठी आरोग्य विमा !

टीप - १) वर मी शक्य तितक्या गोष्टीविषयी लिहिले आहे. हे सोडूनही अजून काही शंका असतील तर नक्की विचारा आणि ह्याचं थोडक्यात लिहिलेल्या गोष्टी जर अजून खोलात जाऊन वाचायच्या असतील तर प्रोफाईल ला 📌 केलेला थ्रेड बघा..👇

२) मी काही कोण विमा एक्स्पर्ट नाही पण मी माझ्यासाठी म्हणून जी माहिती काढली ती मी आपल्यासमोर ठेवली.ज्यात त्रुटी असू शकतात म्हणून आपण स्वतः पूर्ण खात्री करूनच विमा घ्यावा..🙏

३) आणि हां..मी विमा एजंटही नाही..म्हणून विमा देणार का म्हणूनही मला विचारू नका..🙏

(असं झालंय मागे😜😂)

मी मागच्या ४-५ वर्षाचे सर्व कंपन्यांचे सरकारी आकडे अभ्यासले..त्यानंतर ही लिस्ट तयार झालिये..👇

या आकड्यांनुसार सर्वात चांगली आरोग्य विमा कंपनी आहे..सरकारी न्यू इंडिया इन्शुरन्स !

म्हणजे ह्या कंपनीचा तुम्ही विमा घेतला आणि तुमचा दावा / claim पास झाला नाही असे होत नाही तरीही मला घ्यायचा असेल तर मी ह्या कंपनीचा विमा घेणार नाहीये -

त्याची कारणे ३

१) ह्यांच्या सर्व पॉलिसी मध्ये co pay आणि room rent लिमिट अश्या गोष्टी आहेतच. म्हणजे १० लाखाचा दावा पास नक्की होईल पण त्याचे पूर्ण पैसे येणार नाहीत..२-४+ लाख आपल्यालाही भरावे लागतात.

२) कॅशलेस - ह्यांचे अनेक हॉस्पिटल मध्ये कॅशलेस व्यवहार होत नाहीत. म्हणजे आजारी पडलो तर आधी उपचार खर्च आपण करायचा आणि नंतर मग दावा करायचा आणि मग महिन्याभरात पैसे आपल्याला मिळणार..पण मिळणार हे नक्की..पण परत हे जास्तीच काम आणि पूर्ण पैसे न येणे हा प्रकार आहेच.(मी तर काही जणांकडून आपले विम्याचे पैसे काढण्यासाठी लाच द्यावी लागते हे पण ऐकलं आहे..फार कमी पण ऐकलं तर आहे..😐 शेवटी सरकारी..😏)

३) आणि इतके सगळे तोटे असूनही ह्यांचा विमा हफ्ता सर्वात जास्त आहे. का तर ते ~ सगळे दावे पास करतात.😬

म्हणून

पुढचे ३ - बजाज Allianz, IFFCO Tokio , ICICI Lombard आणि Care , Niva Bupa ह्यांच्याकडून मी तरी विमा घेणार आहे.

ह्या ५ पैकी पाहिल्या ३ ह्या general इन्शुरन्स कंपनी आहेत म्हणजे ह्या कंपन्या हेल्थ इन्शुरनस सोबत बाकीही विमा विकतात म्हणून ह्याचें आकडे कदाचित जास्त चांगले आलेले असू शकतात म्हणून तसं फक्त आरोग्य विमा पाहणाऱ्या care किंवा niva Bupa ह्या तशा चांगल्या असू शकतात.

पण इतकं मात्र खरं की - ह्या वर सांगितलेल्या ५-६ कंपन्या सोडल्या तर बाकी कंपन्यांचा हेल्थ इन्शुरन्स घेणे म्हणजे धोका मोठाच आहे..! म्हणजे आपण नियमित हफ्ते भरणार आणि ह्या बाकीच्या कंपन्या ऐनवेळी क्लेम कॅन्सल करणार..😐😏

शेवटचं आणि कदाचित सर्वात महत्वाचं म्हणजे -

हेल्थ इन्शुरन्स तर घेतला पण पुढे काय ?

आजारी पडल्यावर कंपनीला बिल भरायला कसे सांगावे ?

आता ह्याचे कॅशलेसमध्ये २ प्रकार आहेत -

१) Elective गोष्टी - म्हणजे ज्या आजार, उपचार ह्यांची आपल्याला तारीख दिली जाते.

उदा.समजा आपण डॉ कडे गेलो आणि डॉ नी आपल्याला कोणते तरी ऑपरेशन सांगीतले आणि त्याची तारीख दिली.

आता ही तारीख यायच्या किमान ४८ तास आधी आपण इन्शुरन्स कंपनीला कळवावे लागते आणि त्यांचे Pre Approval म्हणजे परवानगी घ्यावी लागते..ते मान्य जर झाले(जे सर्व कागद व्यवस्थित असतील तर होतेच) तर आपण एकही पैसा न देता उपचार घेऊ शकतो.

२) Emergency गोष्टी - ह्यात अचानक झालेल्या गोष्टी येतात..ज्याची पूर्वकल्पना असू शकत नाही. उदा. अपघात , हृदयविकार झटका इ इ

अशा कारणांसाठी जर आपल्याला ऍडमिट व्हावे लागले तर ऍडमिट झाल्याच्या २४ तासांच्या आत आपल्याला इन्शुरन्स कंपनीला कळवावे लागते..!

आता ह्या सर्व कंपनीला कळवणे इ गोष्टी जो हेल्थ इनशुरन्स घेतो त्याला तर माहीत असू शकतात..पण त्या माहीत असलेल्या व्यक्तीलाच जर काही झालं तर काय करणार ?

यासाठी ह्या गोष्टी घरात जास्तीत जास्त लोकांना माहिती असतील ह्याची काळजी घ्यावी आणि जर तेही शक्य नसेल तर किमान असं जर काही झालं तर आपल्या एजंटचा फोन नंबर तरी माहीत असावा..!

म्हणजे काही झालं तर एजंटला कॉल करणे आणि त्याने पुढच्या गोष्टीत मदत करणे हे होते..!

यावरून..हेल्थ इन्शुरनस विना एजंट का मिळत नाही हे कळू शकते.. एजंटला कमिशन (प्रिमियमच्या किमान १०%) हे अशा अडीनडीच्या वेळी मदत करायचे मिळते..पण तुमचा एजंट जर ते करू शकत नसेल तर ऑनलाईन वेबसाईट परवडली कारण पॉलिसी बाजार सारख्या मोठ्या कंपन्यांचे आजकाल अनेक मोठ्या हॉस्पिटलमधे फक्त ही अशी मदत करायला पगारी लोक असतात..!

पुढील थ्रेड - सीनिअर सिटिझनसाठी आरोग्य विमा !

टीप - १) वर मी शक्य तितक्या गोष्टीविषयी लिहिले आहे. हे सोडूनही अजून काही शंका असतील तर नक्की विचारा आणि ह्याचं थोडक्यात लिहिलेल्या गोष्टी जर अजून खोलात जाऊन वाचायच्या असतील तर प्रोफाईल ला 📌 केलेला थ्रेड बघा..👇

२) मी काही कोण विमा एक्स्पर्ट नाही पण मी माझ्यासाठी म्हणून जी माहिती काढली ती मी आपल्यासमोर ठेवली.ज्यात त्रुटी असू शकतात म्हणून आपण स्वतः पूर्ण खात्री करूनच विमा घ्यावा..🙏

३) आणि हां..मी विमा एजंटही नाही..म्हणून विमा देणार का म्हणूनही मला विचारू नका..🙏

(असं झालंय मागे😜😂)

Loading suggestions...